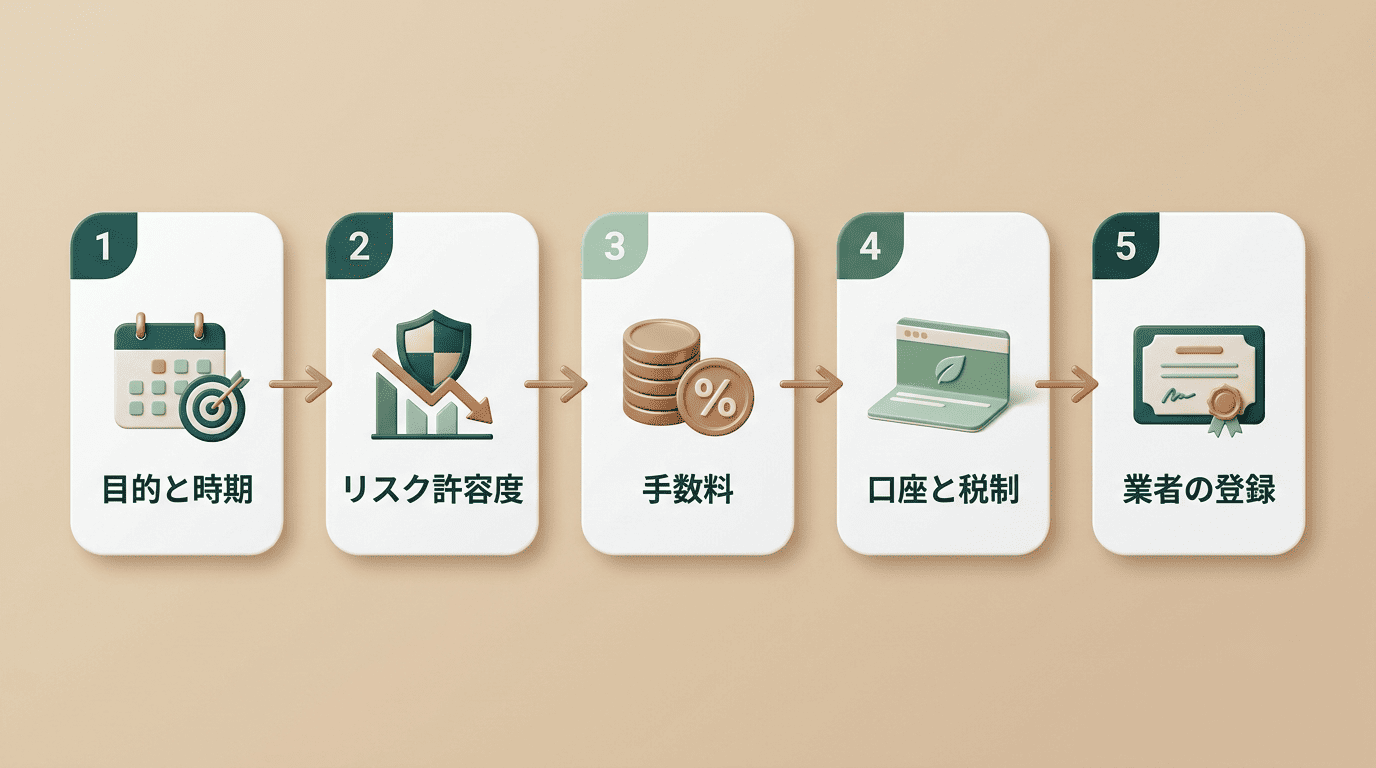

AI投資の始め方 — 初心者が最初に確認する5つのこと

はじめての投資で迷いやすいのが、どのサービスを選ぶかという入口の部分だ。しかしAI投資の始め方でまず考えるべきなのは、実はサービス選びそのものではなく、契約する前に何を確認するかという点だ。手数料の仕組み、税制優遇の枠、業者の登録状況など、サービスを比較する前に押さえておくべき事項がいくつかある。

この記事は、AI投資を検討するときに確認すべき事項を整理したものであり、特定の商品やサービスを推奨するものではない。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

AI投資とは、AIが自動で資産配分やリバランスを行う投資一任契約や助言サービスを指すことが多い。仕組みは便利だが、契約する前に確認すべき順序を飛ばすと、あとで想定と違う結果に戸惑うことになる。以下、5つの確認事項と、始めたあとにやるべきことを順番に見ていく。

この5つは、どれか1つを飛ばすと後で影響が出る項目ばかりだ。順番に見ていこう。

確認1 — 目的と「使う時期」を決める

何年後に何のために使うお金かによって、取れるリスクの大きさは変わる。3年後に使う予定の資金と、20年後の老後資金を同じ扱いにはできない。前者は値動きの影響を強く受け、後者は時間をかけて回復を待てる余地がある。

資産運用業協会も、資産形成をはじめる前にというページで、すぐに使う必要があるお金は安全資産に保ち、当面使う予定のない余裕資金だけを運用に回すことがポイントだと説明している。目的と時期があいまいなままサービスを選ぶと、途中で「思っていた運用と違う」と感じやすくなる。

なぜ最初に目的なのか

使う時期が近いお金は、下落した状態で引き出さざるを得ない可能性がある。逆に使う時期が遠いお金は、一時的な下落があっても回復を待つ選択肢がある。この違いが、あとで説明するリスク許容度の判断にも直結する。

目的と時期を紙に書き出すだけでも、AI投資のコース選びや診断への答え方が変わってくる。漠然と「増やしたい」ではなく、「何年後に」「何のために」まで具体化しておくことが最初の一歩になる。

生活防衛資金は投資に回さない

当面の生活費や急な出費に備える資金は、値動きのある商品には入れない。これは金額の大小の問題ではなく、順序の問題だ。生活防衛資金を確保したうえで、余裕のある資金だけを運用に回すという順番を崩さないことが、長く続けるための前提になる。

急に現金が必要になったときに投資商品を取り崩すことになると、タイミング次第では損失を確定させてしまう。生活資金と運用資金を分けて考えることは、AI投資に限らずどの資産形成でも共通する基本といえる。契約する前に、次の点を書き出しておくと目的が整理しやすい。

- 何年後に、何のために使うお金か

- 生活防衛資金として別に確保している金額

- 途中で引き出す可能性があるかどうか

- 目的が変わったときに見直すタイミング

確認2 — リスク許容度を自分の言葉で把握する

AI投資サービスの多くは、契約時にいくつかの質問に答えることでリスク許容度を診断し、運用コースを割り当てる。この診断結果がその後の資産配分を大きく左右するため、質問への答え方が非常に重要になる。

診断の質問に「見栄を張らない」

サービス側の診断は、年齢・収入・運用期間・投資経験などから機械的にコースを割り当てる仕組みになっていることが多い。ここで実態と違う回答をすると、下落局面で耐えられない配分になってしまう可能性がある。用意されているコース数(リスク段階の刻み方)はサービスによって大きく異なるため、質問の答え方だけでなく、コース設計そのものも一律ではないと理解しておきたい。

見栄を張って「リスクを取れる」方に回答すると、実際に評価額が下がったときに冷静でいられず、積立をやめてしまう原因になりやすい。逆に必要以上に慎重な回答をすると、目的に対して物足りない配分になることもある。どちらも本来の目的からずれてしまう点は同じだ。

「いくらまでの下落なら続けられるか」を数字にする

パーセンテージではなく金額で考えると現実味が出てくる。たとえば、100万円が80万円になっても積立を続けられるかどうかを、実際の金額でイメージしてみるという方法がある。※本記事では具体的な推奨額や配分は示さない。

数字で考える習慣をつけておくと、実際に相場が下がった局面で「想定の範囲内かどうか」を冷静に判断しやすくなる。感覚だけで「大丈夫」と思っていたラインと、実際の金額を見たときの反応が違うことは珍しくない。

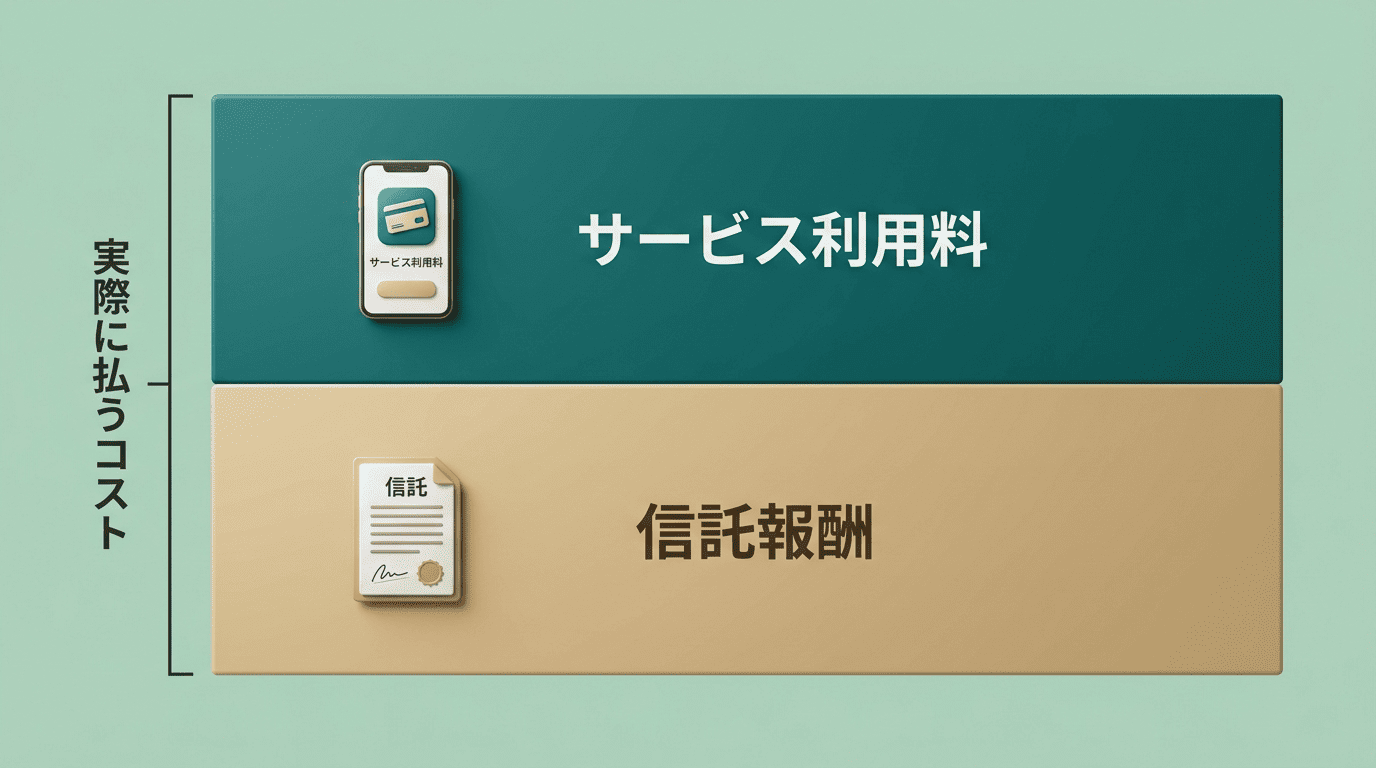

確認3 — 手数料は「二重構造」で見る

AI投資の手数料は、多くの場合ひとつではなく二層構造になっている。表示されている「年率◯%」がサービス利用料だけを指しているのか、運用対象となる投資信託などの信託報酬まで含んでいるのかを確認する必要がある。この二層構造を意識しないまま契約すると、実際に支払っているコストの全体像を見誤りやすい。

サービス手数料と信託報酬は別物。 投資一任契約の固定報酬型はおおむね運用額の年1%程度が目安とされ、これに加えて成果報酬型を組み合わせている場合は運用益に対する一定割合が別途かかることもある。一方、自分でインデックスファンドを選んで運用する場合、信託報酬を年0.1%程度に抑えられる例もある。信託報酬は保有している間、信託財産から日々間接的に差し引かれる仕組みで、運用会社・販売会社・信託銀行の3者に配分される。この配分の仕組みは、資産運用業協会が公開している投資信託のコストの解説で確認できる。

| 費用の種類 | 対象 | 確認先 |

|---|---|---|

| サービス利用料(投資一任・助言) | AIによる資産配分・リバランスの対価 | 契約締結前交付書面 |

| 信託報酬(運用管理費用) | 組み入れられた投資信託・ETFの保有コスト | 目論見書 |

長期では小さな差が効く。 金融庁は「長期・積立・分散」と複利の効果を、資産形成の基本として説明している。一見わずかに見えるコストの差でも、運用期間が長くなるほど複利の効果を通じて累積の差になっていく。年0.5%の差であっても、10年、20年という期間で見れば無視できない金額になり得る。手数料を「今年いくら払うか」だけでなく、「この先何年払い続けるか」という視点で考えることが、AIを使った投資でも欠かせない確認事項になる。契約前に、自分が支払う手数料がどの部分に対するものかを分解して見ておくことが大切だ。

確認4 — 口座と税制(NISAで使えるか)

税制優遇の枠を活用できるかどうかは、運用効率に大きく影響する。AI投資サービスを比較する前に、まず制度そのものの枠組みを知っておく必要がある。

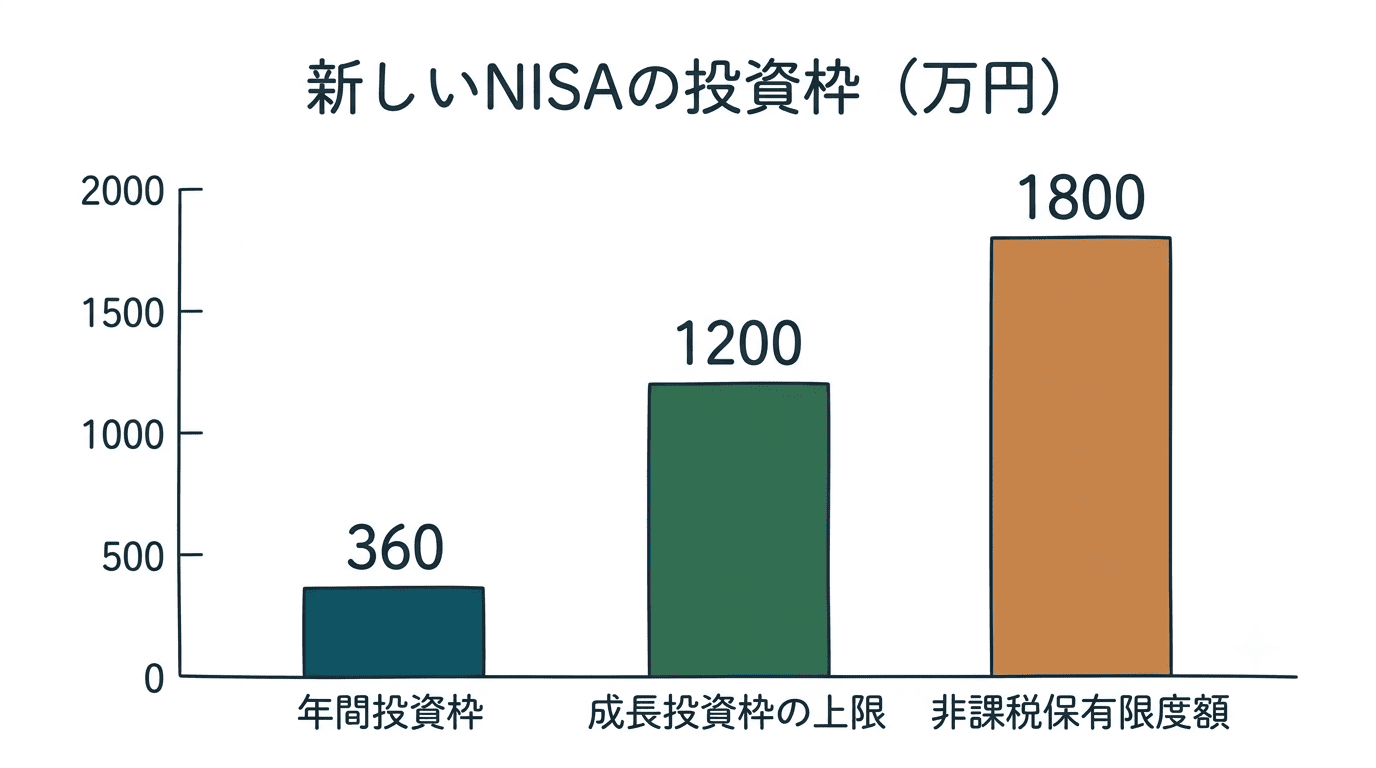

新NISAの枠を知っておく

金融庁のNISA解説ページによると、新NISAにはつみたて投資枠(年間120万円)と成長投資枠(年間240万円)があり、両方を併用すると年間で合計360万円まで投資できる。非課税で保有できる限度額は生涯で1,800万円、そのうち成長投資枠の上限は1,200万円とされている。非課税で保有できる期間には期限がなく、日本国内に住む18歳以上であれば口座を開設でき、1人につき1口座のみ開設できる。

これらの数字は制度の枠組みそのものであり、AI投資サービスを使う場合もこの範囲内での話になる。枠の大きさや上限を知らないまま契約すると、あとで「もっと非課税枠を使えたはずなのに」と気づくことにもなりかねない。

AI投資サービスがNISAに対応しているとは限らない

新NISAの枠が用意されていても、AI投資サービスがその枠に対応しているとは限らない。対応・非対応はサービスによって異なるため、契約前に必ず確認する必要がある。課税口座(特定口座など)で運用する場合は、得られた利益に対して課税される点も合わせて確認しておきたい。※どのサービスを選ぶべきかについては本記事では述べない。

目論見書や契約締結前交付書面には、対応口座の種類が記載されている。読み飛ばしがちな部分だが、税制優遇を活かせるかどうかに直結するため、契約前に目を通しておく価値がある。契約前に確認しておきたい書面上のポイントは次のとおり。

- NISA(つみたて投資枠・成長投資枠)に対応しているか

- 対応していない場合、課税口座での運用になるか

- 利益に対する課税の扱いがどう説明されているか

- 目論見書・契約締結前交付書面がどこで確認できるか

確認5 — 業者の登録と、詐欺の見分け方

AI投資に限らず、資産運用サービスを利用するうえで最も基本的な確認事項が業者の登録状況だ。ここを確認せずに契約すると、金銭的な被害に直結するリスクがある。

金融商品取引業者の登録を必ず確認する

投資一任契約や投資助言を業として行うには、金融商品取引業者としての登録が必要になる。登録の有無は金融庁のウェブサイトで確認できる。

金融庁は無登録業者との取引について、次のように注意を呼びかけている。

登録を受けていない「無登録業者」は、投資者等の保護のための態勢が確保されているか当局では確認できず、登録を受けている業者と同等の態勢が整っていない可能性が高いと考えられます。

金融庁「無登録業者との取引は要注意!!」

登録番号の提示を渋る、あるいは登録の有無をあいまいにする業者との取引は避けるべきだ。契約する前に登録状況を確認する一手間が、被害を避ける最初の防衛線になる。

危険なサイン

金融庁はSNS型投資詐欺について注意を呼びかけており、そこではLINEグループや詐欺サイトへの誘導、複数アカウントを使って利益が出ているように見せかける演出、出金時に手数料や税金名目の追加入金を求める手口などが指摘されている。あわせて、次のような表現が使われている場合は特に警戒したい。

- 「AIが必ず儲けさせる」といった断定的な利益の約束

- 「元本保証」をうたう表現

- 「今だけ」「今日中に」といった期限をあおる文言

- LINEグループやSNSのダイレクトメッセージへの誘導

- 出金しようとすると手数料や税金名目の追加入金を求められる

これらのサインが一つでも見られる場合は、契約を急がず、登録状況を確認するか、公的な相談窓口に相談することを検討したい。

判断に迷ったときほど、その場で契約せずに一度持ち帰ることが、結果として最も確実な防衛策になる。

始めたあとにやること — 積立とリバランス、そして「触りすぎない」

契約して終わりではなく、始めたあとにも確認すべきことがある。ここでは運用開始後の基本的な向き合い方を整理する。

積立投資には、買付のタイミングを分散させる効果がある。毎月一定額を投資することで、価格が高いときも安いときも機械的に買い付けることになり、一括投資に比べて平均取得単価が偏りにくくなる。AI投資サービスの多くは自動リバランス機能を備えているが、その頻度や基準はサービスによって異なる。

自動化の最大の利点は、相場が急落したときの狼狽売りや、逆に相場が過熱したときの高値掴みといった感情的な判断を避けやすくなる点にある。以下のステップで、運用開始後の基本的な流れを確認しておく。

- 毎月の積立額と入金日を決める

- 最初のリスク許容度診断の結果と、実際の配分を照らし合わせる

- 運用報告は定期的に(たとえば月に1回程度)確認する

- 値動きのたびに設定を変更しない

- 半年〜1年に一度、目的や期間に変化がないか見直す

- 気になる点はメモにまとめておく

- 判断に迷ったら登録業者に相談する

積立の設定と記録

毎月の積立額と入金日を決めたら、それを記録しておく。運用報告は定期的に見るが、日々の値動きのたびに設定を変えることは避けたい。相場が下がった直後に積立額を減らし、上がった直後に増やすといった行動は、結果的に平均取得単価を悪化させやすい。

設定を変えたくなったときほど、最初に決めた目的と期間に立ち返ることが役に立つ。感情的な判断と、目的に基づく判断を区別する習慣が、長期の運用を続けるうえでの支えになる。

相談したくなったときの持ち物

運用中に判断に迷うことがあれば、金融商品取引業者に相談するという選択肢がある。その際は、目的・期間・積立額・現在の配分・気になっている点をメモにまとめておくと、相談がスムーズに進む。

自己判断だけで大きな変更を加える前に、登録を受けた業者に状況を整理して伝えることで、感情に流されない判断がしやすくなる。これは始めたあとの確認事項の中でも、特に見落とされやすい点だ。

まとめ:5つの確認事項

| 確認事項 | 見るポイント |

|---|---|

| 確認1: 目的と時期 | いつ・何のために使う資金かを明確にする |

| 確認2: リスク許容度 | 診断に見栄を張らず、下落額を金額で考える |

| 確認3: 手数料 | サービス利用料と信託報酬を分けて確認する |

| 確認4: 口座と税制 | 新NISA対応の有無、課税口座での課税 |

| 確認5: 業者の登録 | 金融商品取引業者としての登録の有無 |

5つの確認は、どれか1つだけを見れば十分というものではない。目的が明確でも手数料の構造を見落とせば長期的なコストが膨らむし、手数料を比較しても業者の登録を確認しなければ元も子もない。契約前にこの順番で一通り目を通しておくことが、始めたあとの安心につながる。

始めたあとの積立・リバランスの運用ルールと合わせて、これらは一度決めたら終わりではなく、半年〜1年に一度、目的や状況に変化がないか見直す対象でもある。よくある疑問を以下のFAQで補足する。

FAQ

ここまで、契約前に確認する5項目と、始めたあとに続けるべきことを整理してきた。いずれも特定のサービスを推奨するものではなく、どのAI投資サービスを検討する場合にも共通して当てはまる確認事項だ。最終的な判断は、登録を受けた金融商品取引業者に相談したうえで、自分自身で行ってほしい。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。