AI投資の手数料 — 固定報酬型と成功報酬型、インデックス投信との差

AI投資(ロボアドバイザー)を検討するとき、最初に気になるのは結局いくらかかるのかという点だろう。AI投資の基本を押さえたうえで数字だけ先に言うと、投資一任型のAI投資は年率1%前後が相場で、自分でインデックス投信を持てば信託報酬は年率0.1%台に抑えることもできる。差はおよそ1%、これは「手間と自動化」に対する対価と考えると分かりやすい。

この記事はどのサービスが得かを決めるためのものではなく、公表されている料率をもとに何にいくら払っているのかを自分で計算できるようにするためのものだ。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

AI投資の手数料は結局いくらか — 年率1%前後という相場

投資一任型(自動運用型)のAI投資、いわゆるロボアドバイザーは、提案からポートフォリオ構築、売買、リバランスまでを任せるサービスで、手数料は年率1%程度が一般的な相場とされる。一方でアドバイス型(助言型)は、提案だけを受けて実際の売買は自分で行うタイプで、サービス手数料が無料か、投資一任型より安価な傾向にある。同じ「AI投資」「おまかせ運用」という言葉でも、コスト構造がまったく別物である点を最初に切り分けておく必要がある。

手数料は「毎日」引かれている

例えば年率1.1%のサービスの場合、手数料は一度にまとめて取られるわけではない。365日で割った約0.003%が毎日、運用資産から差し引かれる仕組みで、サービスによっては月1回まとめて徴収される場合もある。残高に対してかかる性質上、利益が出ていない年にも発生する。これが「気づきにくいコスト」と言われる理由だ。

投資一任型とアドバイス型で相場が違う

投資一任型は提案から売買・リバランスまで任せるタイプで、年率1%程度が一般的な相場となる。アドバイス型は提案だけを受けて売買は自分で行うタイプで、サービス手数料が無料、または投資一任型より安い傾向にある。AI運用や自動資産運用と一口に言っても、どちらのタイプかによって支払うコストの水準は大きく変わる。

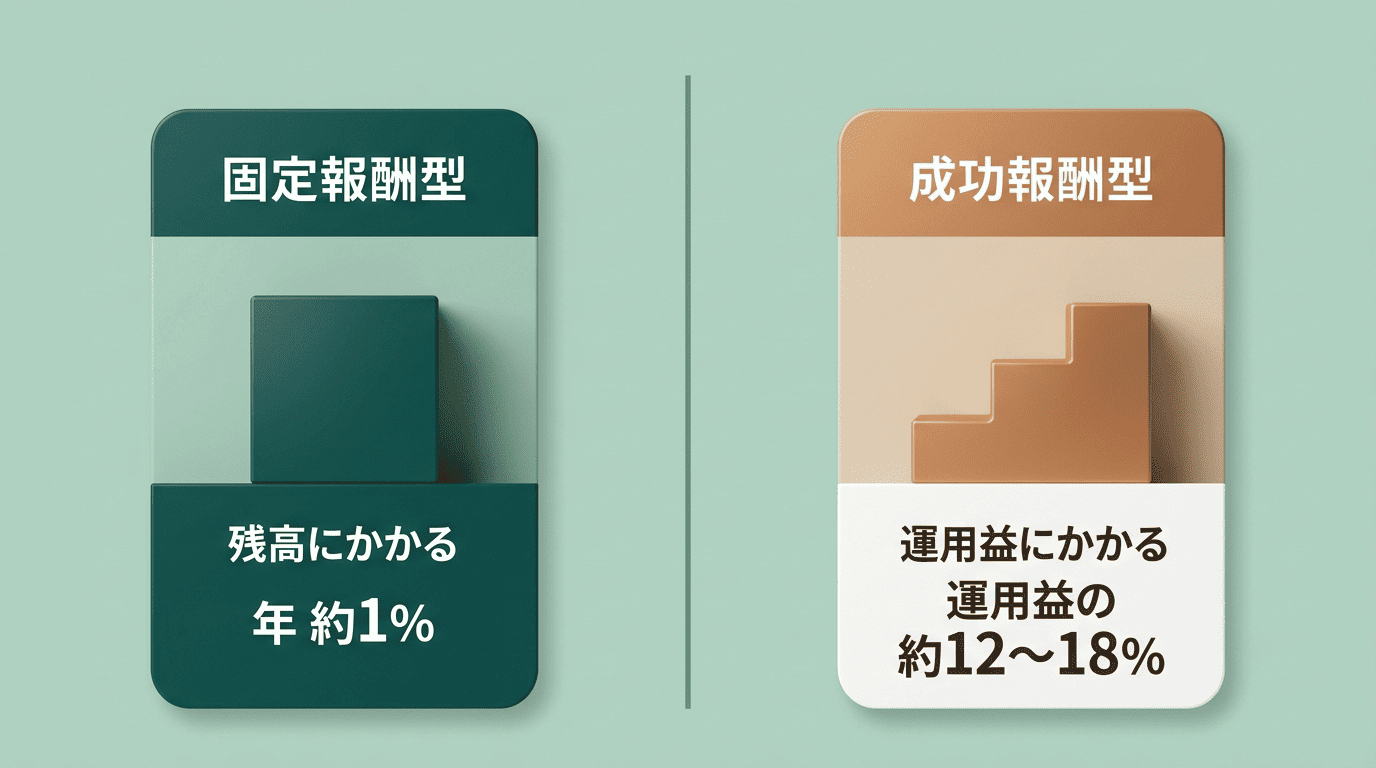

手数料の2つのモデル — 固定報酬型と成功報酬型

AI投資の手数料体系は主に2種類に分けられる。預かり資産残高に対して計算される固定報酬型と、運用益に応じて計算される成功報酬型だ。この2つは計算の土台となる金額そのものが違うため、同じ「手数料1%」という表現でも意味が変わってくる。固定報酬型の目安は運用する額の年1%程度、成功報酬型(単独型)は運用益の約12〜18%が目安とされる。ただし固定部分と組み合わせた併用型では、成功報酬の料率はもっと低く設定される(後述の楽ラップの例では5.5%)。

負担が発生する条件そのものが違うため、どちらのモデルを選ぶかで「損をした年に何を払うか」が変わってくる。以下、それぞれの性質を確認する。

固定報酬型 — 残高にかかる、損益に関係なく発生

固定報酬型は、預かり資産残高を基準に計算される。相場は年1%程度。メリットはコストが事前に読めることで、残高×料率で見積もれる。デメリットは、マイナスの年でも手数料は発生するという点にある。

成功報酬型 — 利益にかかる、利益がなければ原則かからない

成功報酬型は運用益を基準に計算され、目安は運用益の約12〜18%。メリットは利益が出ない年の負担が軽いこと。デメリットは、大きく増えた年ほど支払いが膨らむことだ。多くのサービスは固定部分と組み合わせた「併用型」で提供されている。

どこから成功報酬型が割高になるのか(実際の料率で計算)

楽ラップは固定報酬型と成功報酬併用型を選べる数少ないサービスで、公表されている料率は固定報酬型が年0.715%、成功報酬併用型が固定0.605%+運用益の5.5%となっている。この2つの料率だけを使って、単純な算数で比較点を出してみる。

固定部分の差は 0.715% − 0.605% = 0.11%(資産に対して)。成功報酬部分は運用益 × 5.5%。この2つが等しくなるのは、運用益が資産の約2%になったとき(0.11 ÷ 0.055 = 2)というだけの計算だ。つまり料率どうしを機械的に計算すると、年間の運用益が資産の約2%を超える年は成功報酬併用型のほうが割高になり、2%未満やマイナスの年は割安になる、という関係になる。

これは将来のリターンを予想するものではない。将来のリターンが年2%を上回るか下回るかは誰にも分からないため、どちらのモデルが結果的に得かは、その年が終わってみないと確定できない。

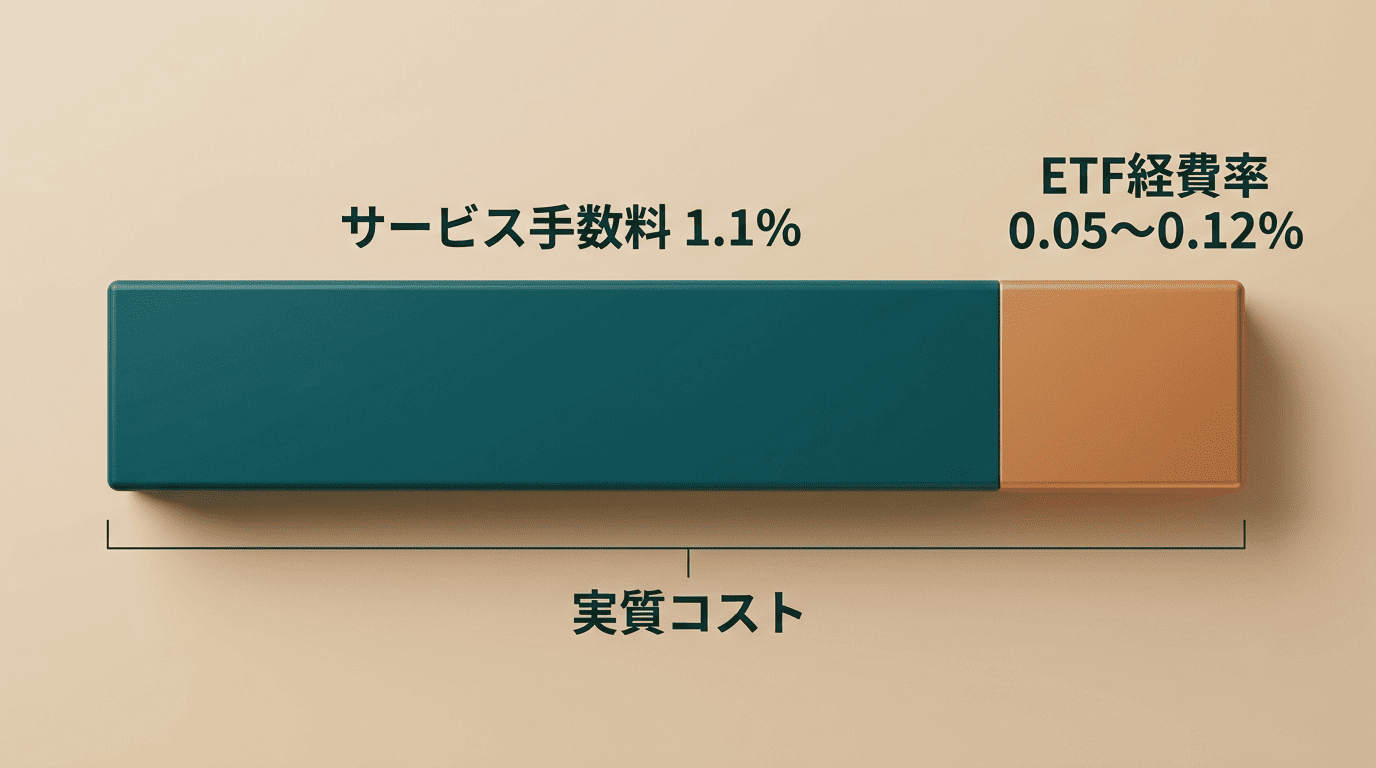

見落とされる「二重コスト」— サービス手数料の下にもう一段ある

サービス各社が公表している手数料は、実は全体の一部でしかない。その上にもう一段、組み入れ商品側のコストが乗る仕組みになっている。

| サービス | サービス手数料(年率) | 上乗せされるコスト |

|---|---|---|

| ウェルスナビ(WealthNavi) | 1.1% | ETF経費率 年率0.05〜0.12% |

| SBIラップ AI投資コース | 0.660% | 信託報酬 0.1606% |

| ON COMPASS | 0.66% | 約0.32%(投資信託報酬・受託者報酬・ETF経費率の合計、税込) |

| マネックスアドバイザー | 0.33% | 0.166% |

表に出る手数料と、信託財産から引かれるコスト

サービス手数料は「見える」コストだ。しかしその下では、ポートフォリオに組み入れられている投資信託やETFそのものからも信託報酬(運用管理費用)が引かれている。公式には、投資信託のコストは次の5つに分類される。

- 購入時手数料

- 運用管理費用(信託報酬)

- 監査報酬

- 売買委託手数料

- 信託財産留保額

このうち、AI投資の実質コストに直結するのが運用管理費用(信託報酬)だ。資産運用業協会は次のように説明している。

運用期間中は信託財産から間接的に「運用管理費用(信託報酬)」が差し引かれます。これは運用管理にかかる費用などをまかなうもので、運用会社・販売会社・信託銀行の3者で配分されます。

資産運用業協会「投資信託のコスト」

実質コストはサービス手数料+信託報酬で比較しないと、比較にならない。表に出るサービス手数料だけを見て「安い」「高い」を判断すると、下に隠れているコストを見落とすことになる。

目論見書で確認する

信託報酬の年率は目論見書に記載されている。ファンドオブファンズ形式の場合は、投資先ファンドの信託報酬も含めた「実質的な信託報酬率」が記載される仕組みだ。信託報酬は日々、信託財産から間接的に差し引かれるため、月々の残高に手数料の明細として明示的に表示されるとは限らない。

つまり比較の単位を「サービス手数料」から「実質コスト」に置き換えないと、正しい比較にはならない。この視点を持ったうえで、自分でインデックス投信を持つ場合と比べてみる。

インデックス投信を自分で持つ場合との差 — 0.1%台 対 1%前後

自分でインデックスファンドを選んで保有すれば、信託報酬は年率0.1%程度に抑えられることもある。例えば、市場には信託報酬が年率0.0814%以内という水準の商品も存在する(あくまで信託報酬の水準を示す一例であり、購入を勧めるものではない)。AI投資はインデックス型の投資信託と比較すると、AI機能の提供コストなどのために手数料が高くなる場合がある。

料率を並べて眺めると、差は「わずか1%」ではなく「桁が違う」ことが見えてくる。ただし、この差が意味を持つのは長期で運用を続けた場合だ。

差は「約1%」— 長期では複利で効く

年率0.1%台と年率1%前後の差は、単年で見れば小さく見えるかもしれない。しかし手数料は残高に毎年かかり続けるため、20年、30年という長期の運用では差が積み上がっていく。金融庁も資産形成の基本として長期・積立・分散を挙げており、長期を前提にするほどコスト差の意味は大きくなる。この差が何十年後に具体的にいくらになるかは、その間の運用成績に左右されるため、ここで断定的な金額を示すことはできない。

では、その約1%は何の対価なのか

差額は「AIへのアクセス料」というより、手間の自動化に対する対価と捉えるほうが実態に近い。以下のような作業がその内訳にあたる。

- リスク許容度の診断

- 国際分散を前提にしたポートフォリオの構築

- 定期的なリバランスの実行

- 相場急変時の感情的な売買を抑える仕組み(自分で運用すると狼狽売りしがちな場面)

これらを自分の手と時間、そして規律でやり続けられるなら、コスト差は払わなくてよい費用になる。逆に、続けられずに途中でやめてしまうなら、料率の安さそのものにはあまり意味がなくなる。「安い=正解」ではなく、「続けられる方法かどうか」で判断する視点が必要になる。

手数料を下げる現実的な選択肢

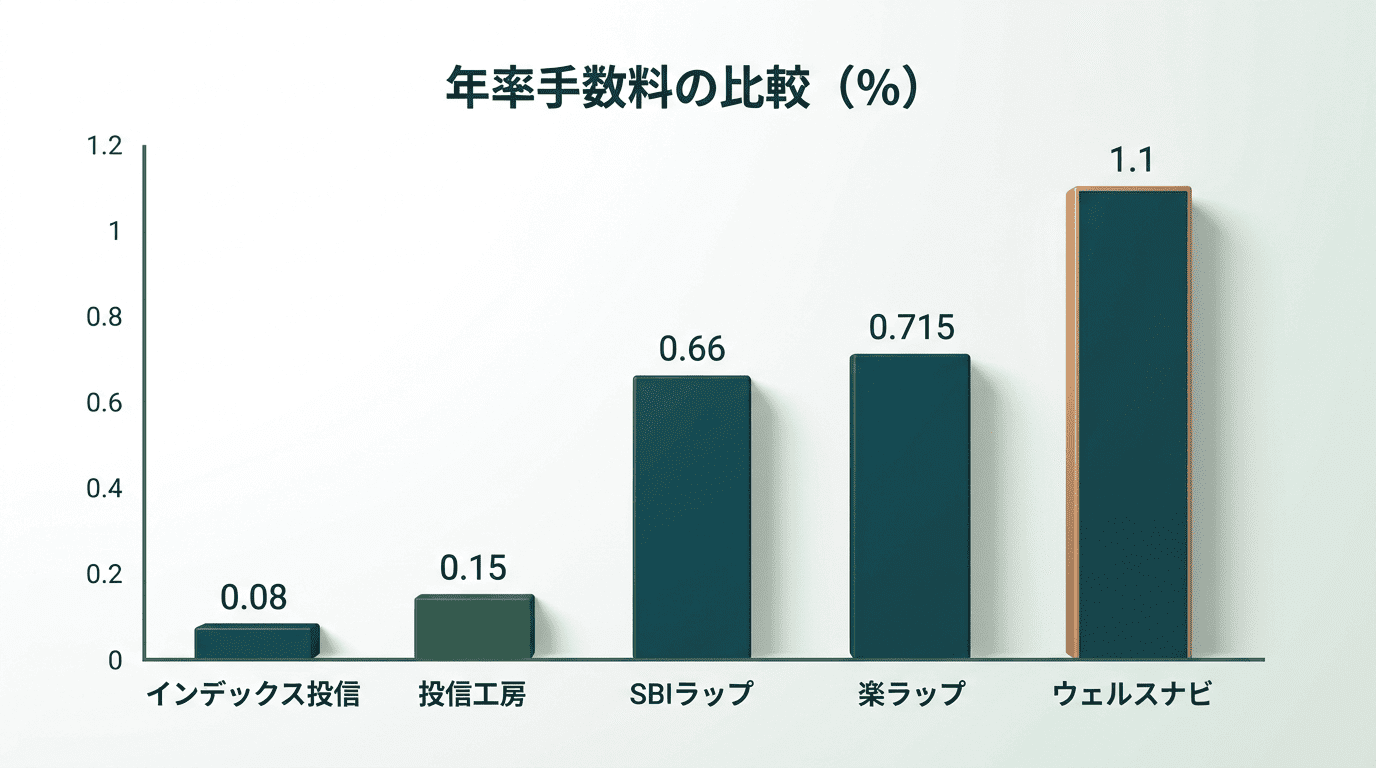

一任型の中でも料率には幅がある

主要サービスの公表値(2026年7月時点)を並べると、投資一任型だけでも年率0.11%台から1.1%まで開きがあり、アドバイス型ではサービス手数料が0円のものもある。同じ「AI投資」でも、料率は10倍近く違うことがある。下記の表は特定のサービスを推奨するものではなく、料率順に中立に並べたものだ。最新の料率は各社の公式サイト・目論見書で必ず確認してほしい。

| サービス | 手数料(年率・税込・目安) | NISA対応 |

|---|---|---|

| SUSTEN | 0.11〜0.54%(課税口座は運用益連動あり) | ◯ |

| 投信工房(松井証券・アドバイス型) | サービス手数料0円(信託報酬 約0.15%のみ) | ◯ |

| らくらく投資(楽天証券) | 信託報酬のみ 約0.4915% | ◯ |

| マネックスアドバイザー | 0.33%+0.166% | 要確認 |

| 楽ラップ(固定報酬型) | 0.715% | ✗ |

| SBIラップ AI投資コース | 0.660%+信託報酬0.1606% | ✗ |

| ON COMPASS | 0.9775%(投資一任報酬0.66%ほか、消費税等込み) | ◯ |

| SMBCロボアドバイザー | 1.007% | ◯ |

| WealthNavi(ウェルスナビ) | 1.1%(3,000万円超の部分は0.55%)/NISAつみたて投資枠は0% | ◯ |

| THEO(テオ) | 1.1%(3,000万円超は0.55%) | ◯ |

| ROBOPRO(ロボプロ) | 1.1%(3,000万円超は0.55%) | ✗ |

アドバイス型ならサービス手数料が無料のものもある

売買は自分で行う代わりに、サービス手数料が0円で、コストは信託報酬のみというタイプも存在する。例えば投信工房のようなアドバイス型では、サービス手数料は発生せず、負担は信託報酬(約0.15%)にとどまる。ただし、その分だけ自動リバランスは付かない、という交換条件がある点は明示しておく必要がある。

安さと引き換えに何を手放すのかを意識したうえで、実際の比較作業に入る。

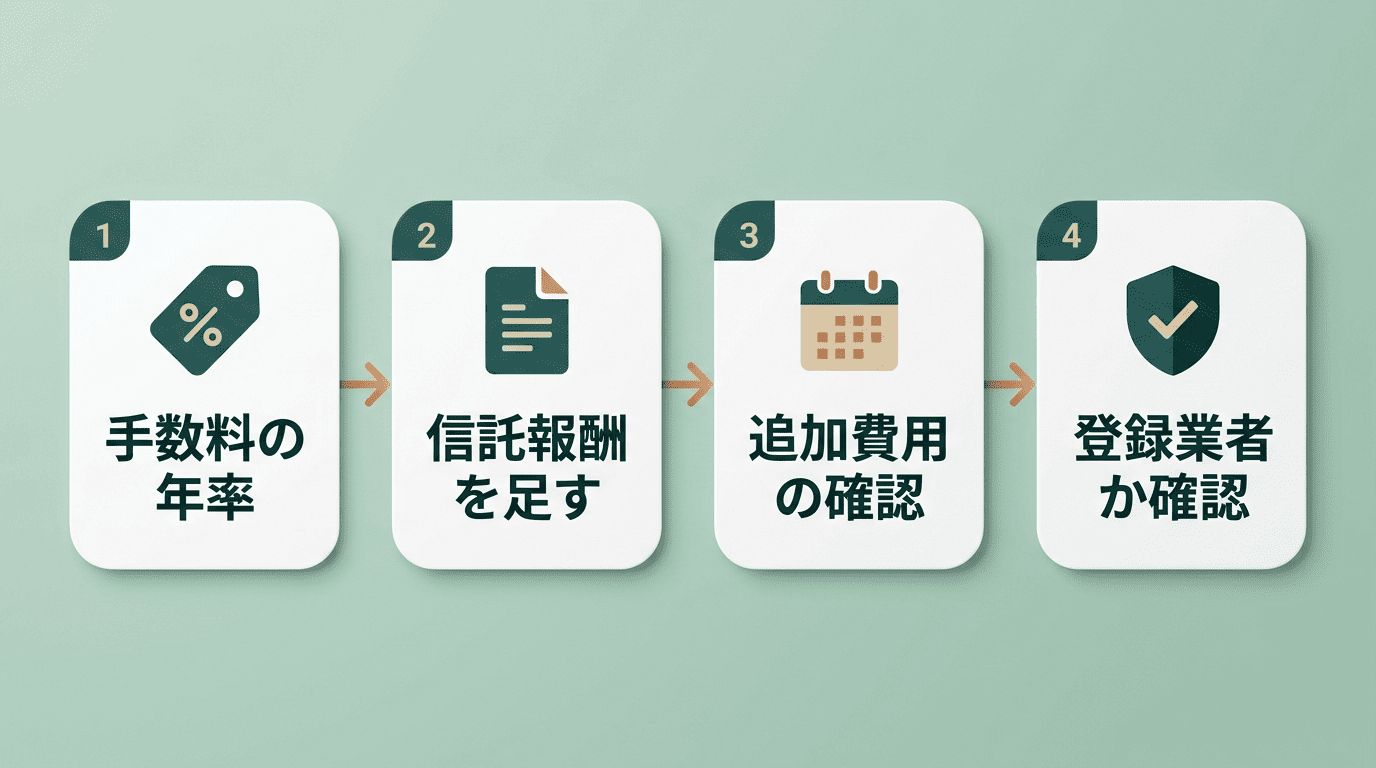

実際にサービスを比較するときは、次の順番で確認すると見落としが少ない。

- サービス手数料の年率(固定報酬型か成功報酬型か、併用型か)を確認する

- その上に信託報酬・ETF経費率が別途かかるか、目論見書で確認する

- 情報利用料や売却手数料など、月額・都度発生する費用がないか確認する

- NISA対応かどうか、対応していれば非課税になる枠を確認する

- 金融商品取引業者として登録されているかを確認する

- 最新の料率は必ず各社の公式サイト・目論見書で確認する

NISAで「税金」というコストを外す

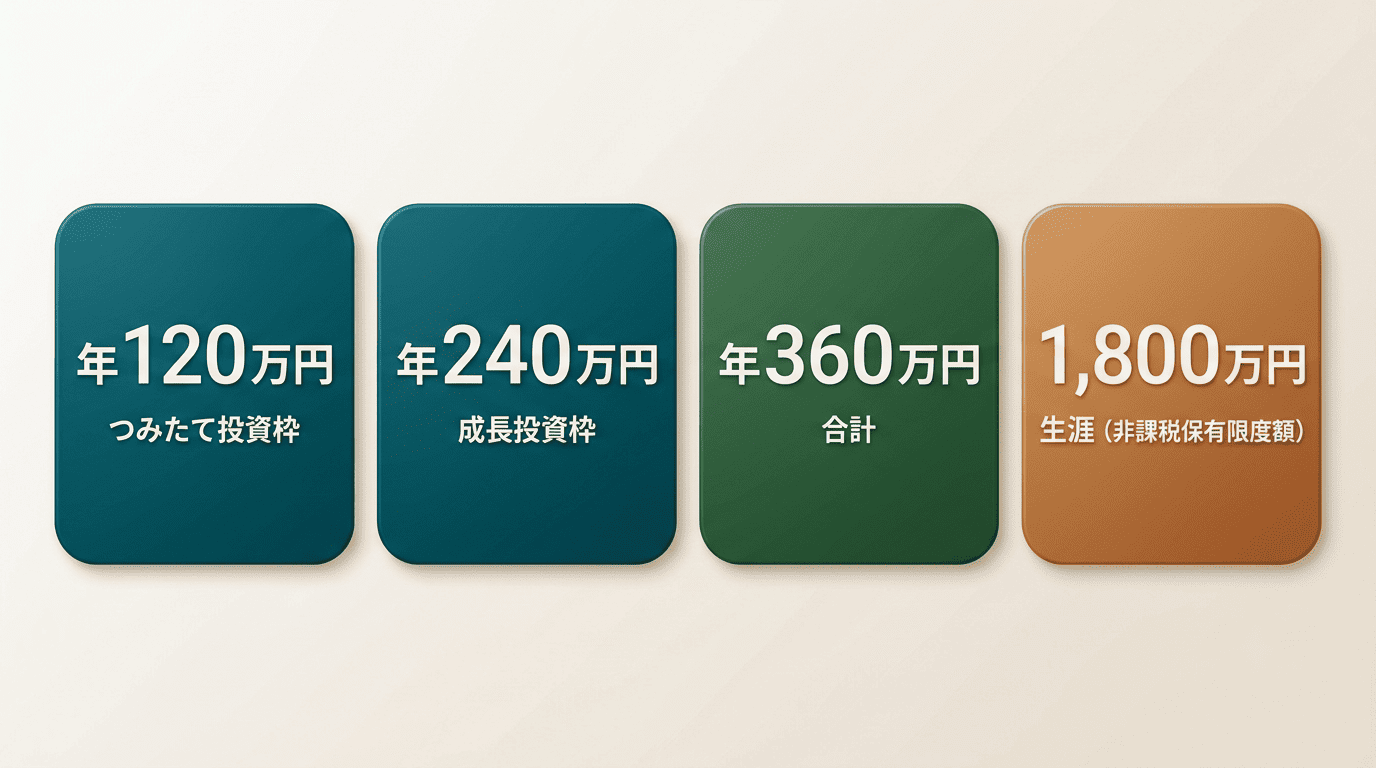

手数料の話をするなら、税金も同じ「リターンを削る要素」として無視できない。通常の課税口座では運用益に約20%課税されるが、NISA口座なら非課税になる。金融庁「NISAを知る」によれば、新NISAの枠は次のとおりだ。

- つみたて投資枠:年120万円

- 成長投資枠:年240万円

- 年間投資枠の合計:年360万円

- 非課税保有限度額:生涯1,800万円(うち成長投資枠1,200万円)

- 非課税保有期間:無期限

18歳以上であれば1人1口座を開設できる。NISAに対応しているかどうかはサービスによって異なり、対応していない投資一任型のサービスもある。

手数料の比較は、こうした制度面の確認とセットで行うと精度が上がる。ただし、その前に必ず確認しておくべきことがもう一つある。

手数料の前に確認すべきこと — 登録業者かどうか

どれだけ手数料が安く見えても、登録を受けていない業者であれば、そもそも比較の対象にならない。「AIが自動で稼ぐ」「元本保証で高利回り」といった勧誘は、金融庁「詐欺的な投資勧誘等にご注意ください」が注意喚起している詐欺的な投資勧誘に典型的なパターンだ。手数料を比べる前に、その事業者が金融商品取引業者として登録されているかどうかを確認する必要がある。

また、手数料が安いことは元本割れしないことを意味しない。コストの話とリスクの話は、そもそも別の軸にある。手数料をどれだけ抑えても、相場が下落すれば元本割れは起こり得る。

まとめ — 手数料は「安さ」ではなく「構造」で見る

- 相場は年1%前後(投資一任型の場合)。アドバイス型はもっと安いことが多い。

- 手数料には固定報酬型(残高に対して)と成功報酬型(運用益に対して)の2モデルがあり、どちらが得かは結果論になる。

- サービス手数料の下に信託報酬・ETF経費率という二重コストが隠れているため、実質コストで比較する必要がある。

- インデックス投信との差は約1%で、これは自動化・リバランス・分散という手間に対する対価と考えられる。

- NISAの非課税枠と、登録業者かどうかの確認も、手数料の比較と同じくらい重要。

AI投資アシスタントを検討する際も、料率の高い安いだけで判断せず、どういう構造でその料率が発生しているのかを見る視点を持っておきたい。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

FAQ

あわせて読みたい:AI投資は儲からない?