AI投資は儲からない?「やめとけ」と言われる理由と元本割れリスク

「AI投資は儲からない」「ロボアドバイザーはやめとけ」という声はSNSやブログでよく見かける。実際のところ何が事実で何が誤解なのか、AI投資の基本を踏まえて一つずつ検証する。金融庁も資産形成のページで「元本割れのおそれもあります」と明記しており、投資である以上リスクがゼロになることはない。

この記事では「儲からない」と言われる5つの理由を、AI投資に固有の問題と、投資そのものが持つ性質に分けて整理する。どちらか一方を勧める内容ではなく、判断材料を並べることが目的だ。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

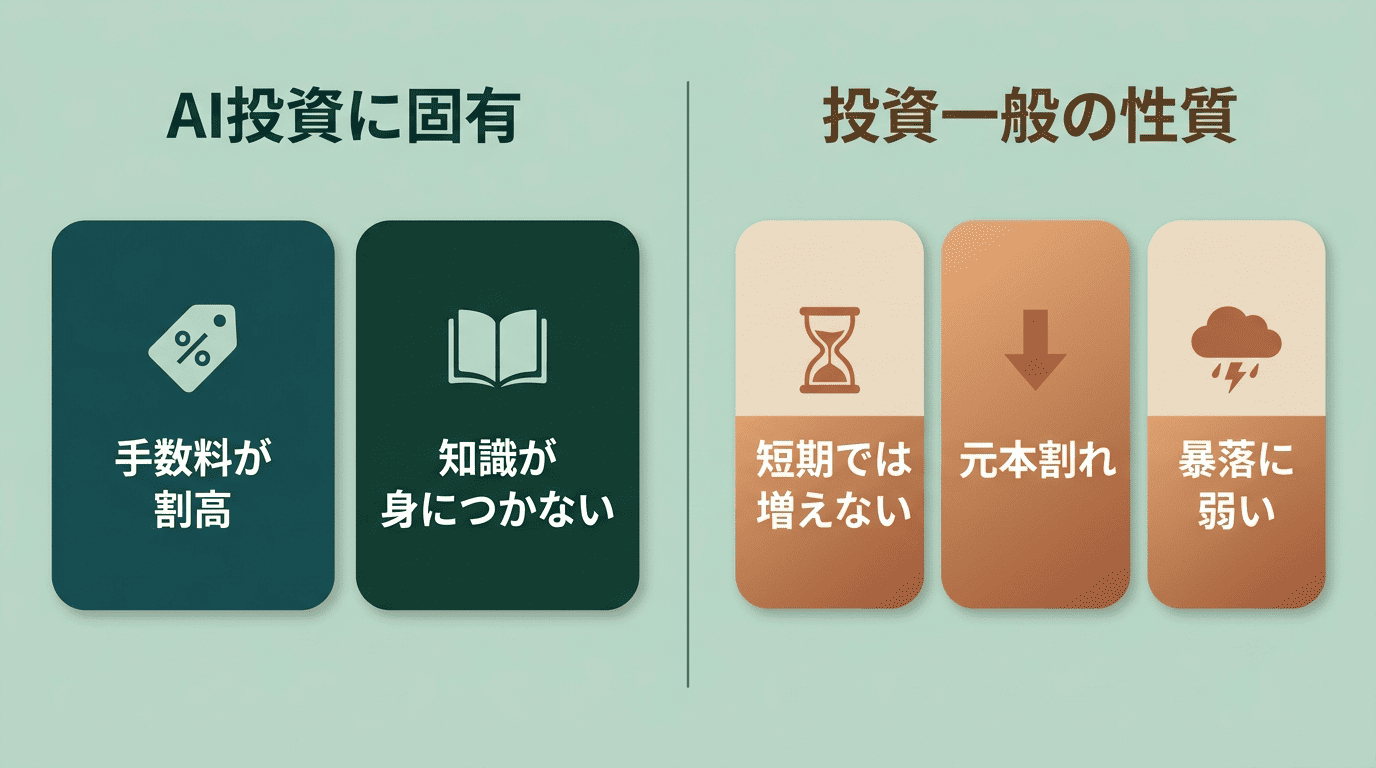

「儲からない」「やめとけ」と言われる5つの理由

検索やSNSで挙げられる理由を集めると、ほぼ次の5つに集約される。まずは全体を並べたうえで、それぞれがどこから来ているのかを見ていく。

- 手数料が割高で利益を圧迫する

- 短期間での大きな利益は期待できない

- 元本割れリスクを完全には避けられない

- 急な市場変動・暴落に対応しきれないことがある

- 投資の知識や経験が身につきにくい

5つの理由を一度に並べる

この5つを見ると、AI投資という商品そのものの欠陥のように感じるかもしれない。しかし内容を分けてみると、性質がまったく違う理由が混在していることが分かる。

| 理由 | それはAI投資固有の問題か |

|---|---|

| ①手数料が割高 | AI投資固有の問題 |

| ②短期では利益が出にくい | 投資一般の性質 |

| ③元本割れ | 投資一般の性質 |

| ④暴落・急な市場変動 | 投資一般の性質(AIの限界も一部関係) |

| ⑤知識が身につかない | AI投資固有の問題 |

検証の順番

5つのうち3つ(②③④)は、AI投資に限らず株式や投資信託を含む市場での投資すべてに当てはまる性質だ。AI投資に固有と言えるのは①手数料と⑤知識の2つだけになる。

以下ではまずAI投資に固有の2つから検証し、そのあとに投資一般の性質にあたる3つを見ていく。

理由①:手数料が割高でリターンを圧迫する(これはAI投資固有の問題)

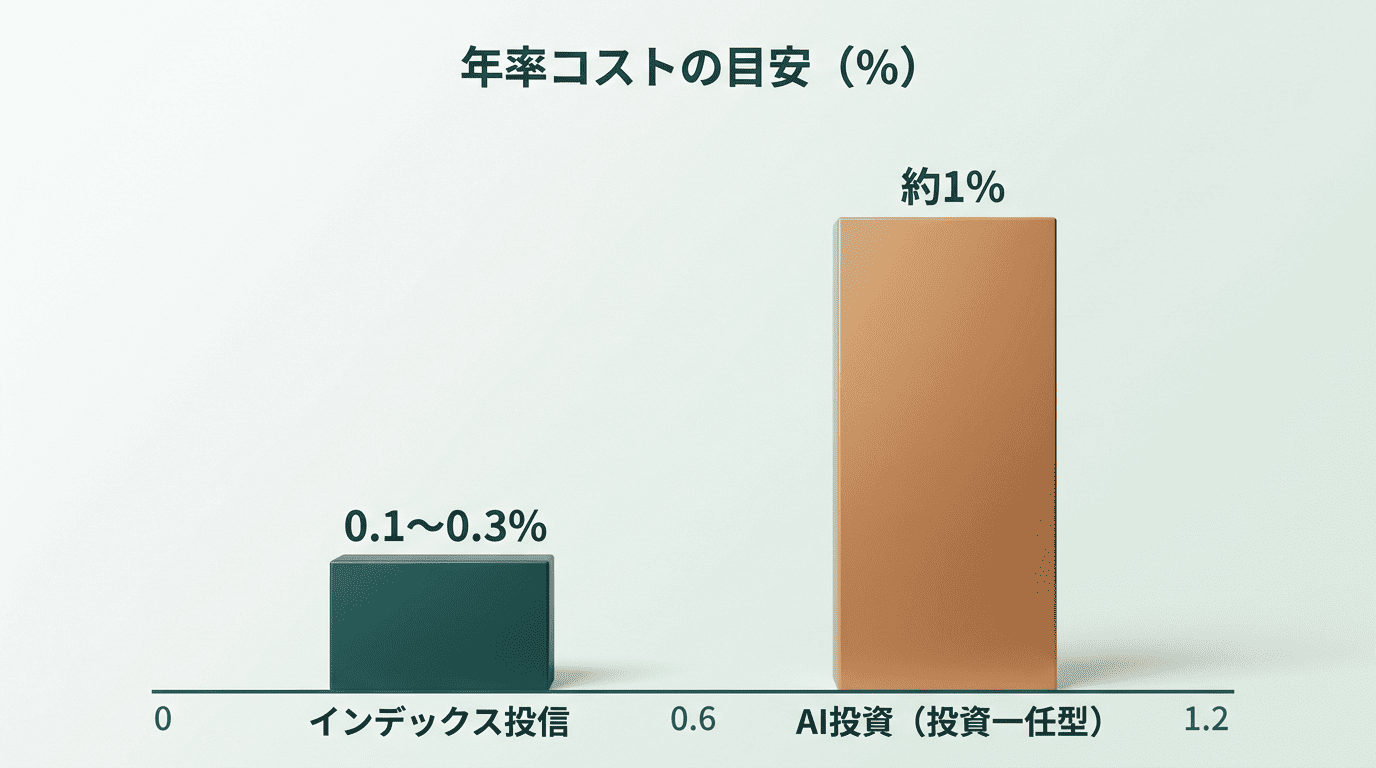

この批判は正しい。投資一任型のAI投資サービスは、固定報酬型で運用額の年1%程度、成果報酬型では運用益の約12〜18%程度の手数料がかかる。自分でインデックスファンドを選んで運用すれば、信託報酬を年率0.1%程度に抑えられる場合もある。インデックス投信の信託報酬がおおむね0.1〜0.3%であるのに対し、AI投資サービスは約1%が目安とされる。手数料が0.1%違うだけでも、20年・30年という長期では差が積み上がっていく。

サービス手数料に加えて、組み入れられている投資信託自体の信託報酬も別途かかる二重負担の構造になっている場合がある点にも注意したい。信託報酬は信託財産から日々間接的に差し引かれ、運用会社・販売会社・信託銀行の3者に配分される仕組みだ(資産運用業協会「投資信託のコスト」)。

手数料の内訳を整理すると次のようになる。

- サービス手数料(固定報酬型:年率1%程度、成果報酬型:運用益の約12〜18%)

- 組入投資信託の信託報酬(別途かかる場合がある)

- インデックス投信を自分で選んだ場合の信託報酬(年率0.1〜0.3%程度)

「高い=損」と単純に言えるわけではなく、その差額で自動リバランスや分散、感情を排除した運用を買っているとも言える。ただし手数料は利益が出ていない年にも残高にかかり続けるコストであることは変わらない。

この差をどう評価するかは、自動化にいくら払う価値を認めるかによって変わる。

理由⑤:投資の知識・経験が身につきにくい(これもAI投資固有)

これも事実だ。銘柄選定や売買タイミングの判断をすべてAIに任せる仕組みである以上、判断力を鍛える訓練にはならない。「任せること」と「学ぶこと」はトレードオフの関係にある。

任せきりにせず仕組みを理解しておきたい場合は、リスクや手数料の考え方そのものを学ぶ姿勢が重要になる。何にどれだけのコストがかかり、どんな局面でリスクが顕在化するのかを把握しておくことは、AI投資を使う場合でも使わない場合でも役に立つ知識だ。

理由②:短期では大きな利益は期待できない(これは投資一般の性質)

「儲からない」と言う人の多くは、数か月から1年程度の短期間で判断している。実際、多くのAI投資サービスでは数か月〜1年ではほとんど利益が出ない、あるいはマイナスになることも珍しくない。体感の利回りは年2〜5%程度にとどまり、「思ったより増えない」と感じる人が多いという指摘もある。多くのサービスは月々1万円程度から、なかには1,000円から積立を始められる設計になっている。

こうした設計は長期・積立・分散を前提にしている。金融庁は資産形成の基本について、次のように説明している。

長い期間投資を続けると複利の効果が大きくなります。

金融庁「資産形成の基本」

これはAIの欠陥ではなく、設計思想とのミスマッチと言える。短期で結果を出したい人が長期前提の商品を使えば、当然「儲からない」という感想になりやすい。ただし「長く持てば必ず儲かる」ことが保証されているわけではない点も押さえておく必要がある。

理由③:元本割れリスクは完全には避けられない(投資一般の性質)

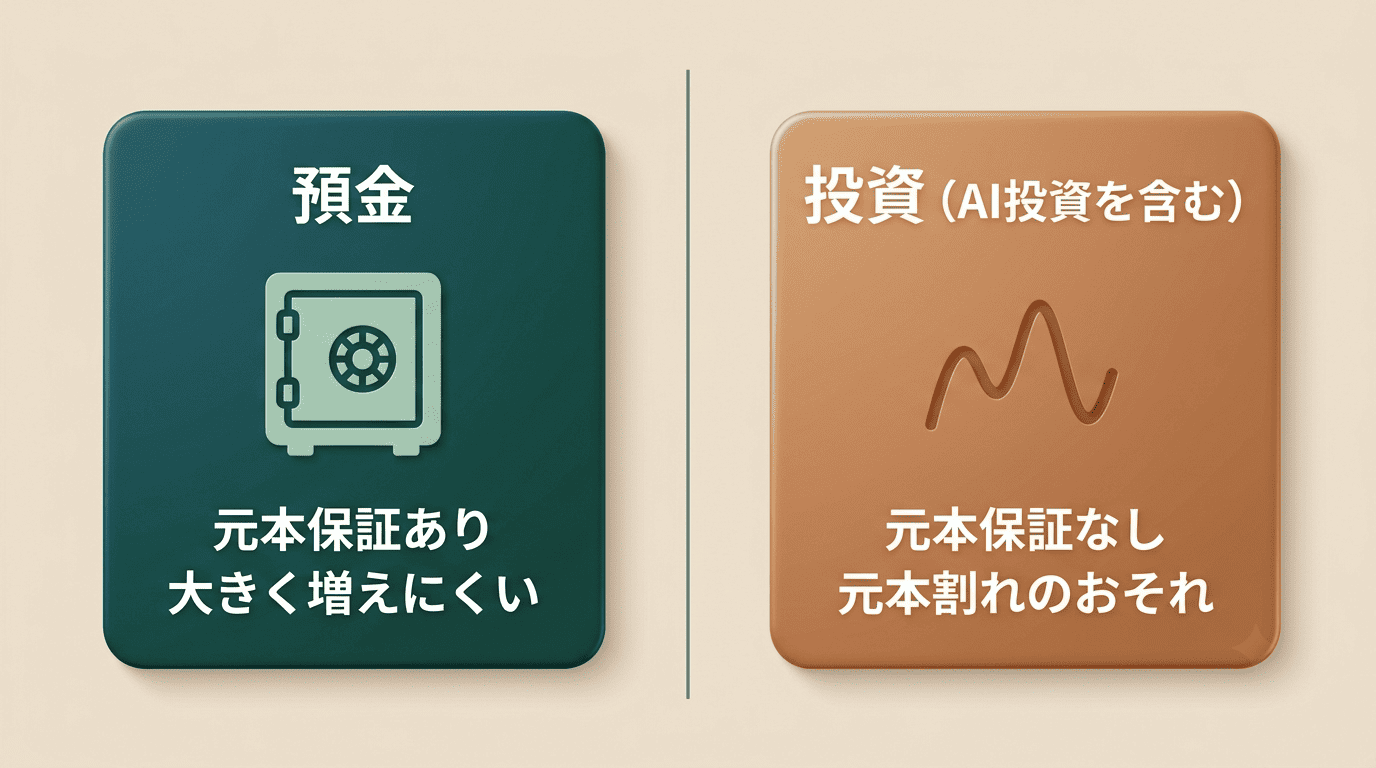

AIは過去のデータや統計に基づく判断が得意だが、未来の市場を完全に予測することはできない。預金とは異なり、元本保証はない。

AIでも元本保証はつかない

「AIだから損しない」という理解は誤りだ。AIは過去データの分析に優れているだけで、未来を言い当てる装置ではない。金融庁も資産形成の基本のページで、投資について次のように明記している。

元本割れのおそれもあります。

金融庁「資産形成の基本」

これは投資というしくみ全体について金融庁が示している注意であり、AI投資に限った話ではない。これは預金との決定的な違いであり、AI投資を検討する前提として理解しておく必要がある。

この前提を受け入れられるかどうかが、AI投資を使うかどうかの最初の分かれ目になる。

どのくらい下がりうるのか

市場全体が20%下落するような局面では、二桁%以上の評価損が出ることもあるとされる。「AIが守ってくれるはずだから大丈夫」という期待は持たないほうがいい。

理由④:暴落・急な市場変動に対応しきれないことがある(投資一般+AIの限界)

前例のない経済危機やパンデミック、地政学リスクによる急激な暴落が起きた場合、AIの想定を超える値動きに対応しきれないことがある。自動リバランスの仕組みがあっても、必ずしも最適なタイミングで発動するとは限らない。

AIのアルゴリズムは過去のデータをもとに学習している。前例のない事態(ブラックスワン)は、定義上、過去データに含まれていない。これがAI投資の構造的な限界であり、「AIに任せれば暴落を回避できる」という期待が成立しない理由でもある。2020年3月のコロナショックの局面では、多くのロボアドバイザーが損失を出し、個人投資家の間でパニック的な解約が起きたとされている。

本当に「儲からない」原因は、たいてい暴落ではなく自分の行動

ここまでの4つは商品や市場の性質だが、実際に「儲からなかった」という体験談を細かく見ていくと、暴落そのものより自分自身の行動が原因になっているケースが多い。この視点は意外と見落とされがちだ。

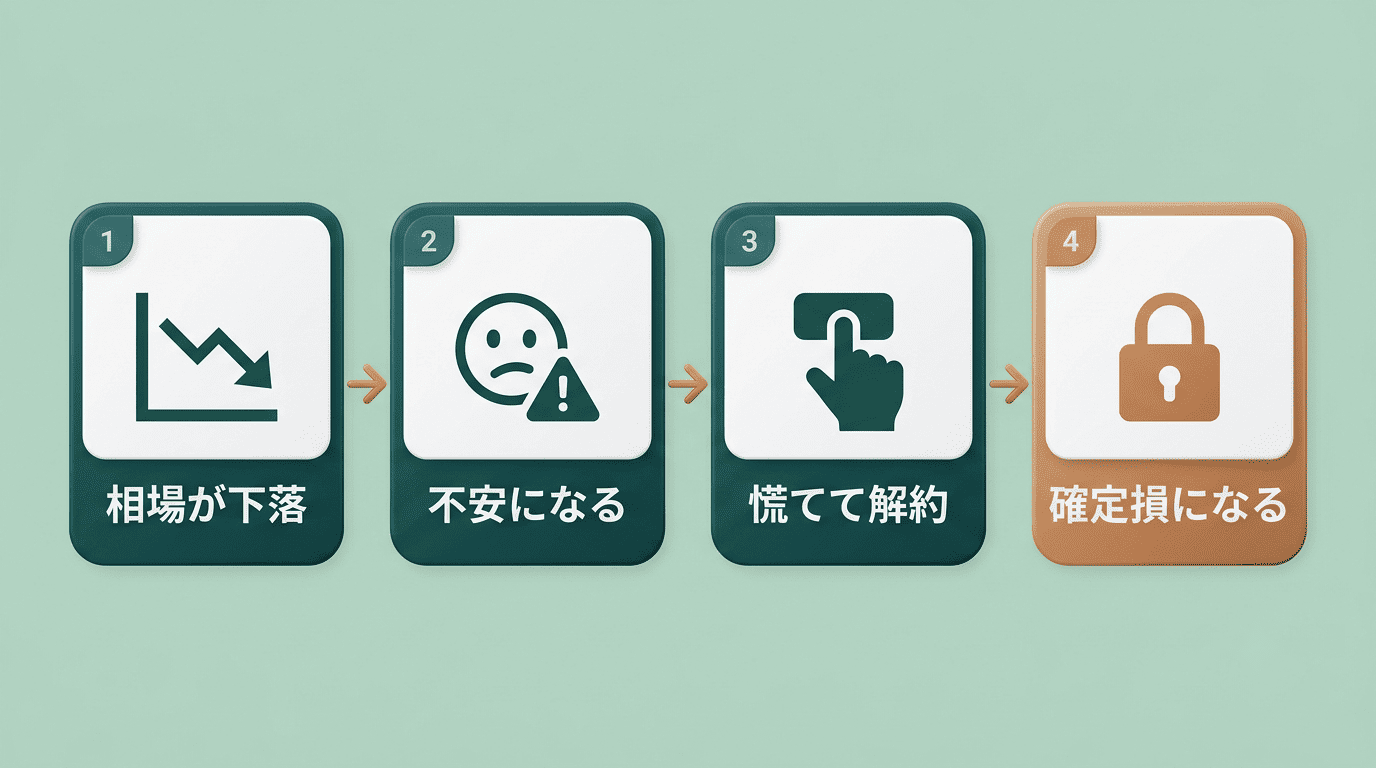

評価損と確定損は違う

値下がりしただけの状態は「評価損」(含み損)にすぎない。売却した瞬間にはじめて「確定損」になる。多くの「儲からなかった」という体験談は、下落そのものではなく、下落に耐えられず解約してしまったことによって生まれている。下落時に慌てて解約する狼狽売りは、評価損を確定損に変えてしまう典型的なパターンだ。行動経済学では、損失の痛みは同額の利益の喜びよりも約2倍強く感じられるとされ、この非対称性が狼狽売りを引き起こしやすくしている。

つまり損失を確定させる引き金を引いているのは、多くの場合アルゴリズムではなく自分自身ということになる。

リスク許容度を高く設定しすぎるとこうなる

最初に「積極運用」のようなリスクの高い設定を選ぶと、下落幅も大きくなりやすい。想定より値下がりが大きく感じられ、耐えきれずに解約してしまう。リスク許容度は「増やしたい額」ではなく「耐えられる下落幅」で決めるものであり、ここを取り違えると失敗につながりやすい。

「やってみたブログ」を判断材料にしない

個人のブログやSNSで見かける「AI投資をやってみた」という体験談は、始めた時期・運用期間・投資額・リスク設定がそれぞれ違うため、結果もまったく異なる。他人の成績は自分の今後の結果を保証するものではなく、あくまで一事例として見るべきだ。

狼狽売りを避けるために意識しておきたい点を挙げる。

- 余剰資金で行い、元本割れしても生活に影響が出ない範囲に金額を収める

- リスク許容度は「下落したときに平常でいられるか」で決める

- 短期の結果だけで続けるかどうかを判断しない

- 解約・出金には数日〜数週間かかる場合があることを前提にしておく

「AIが自動で稼ぐ」系の勧誘は、AI投資ではなく詐欺の可能性

「やめとけ」という声の一部には、正規のロボアドバイザーではなく、詐欺への警告が混ざっている。

元本保証をうたう勧誘は、その時点で危険信号だ。 正規のAI投資サービスが元本保証を約束することはない。「絶対に儲かる」「AIが自動で稼ぐ」といった説明があれば、それ自体が金融庁の注意喚起にある詐欺的な投資話の可能性を疑うべきサインになる。

SNSやLINEでの勧誘には特に注意が必要だ。 金融庁は、著名人になりすました偽アカウント・偽広告からLINEグループへ誘導し、入金を要求するSNS型投資詐欺について、繰り返し注意を呼びかけている(金融庁「SNS型投資詐欺」)。

取引相手が金融商品取引業者として登録されているか確認する。 無登録の業者による詐欺的な投資勧誘についても、金融庁が具体的に注意喚起を行っている(金融庁「詐欺的な投資勧誘等にご注意ください」)。「AI投資は詐欺だ」という評判の一部は、こうした無登録業者と正規のロボアドバイザーを混同した結果でもある。

正規のサービスへの評価と、詐欺への警戒は分けて考える必要がある。

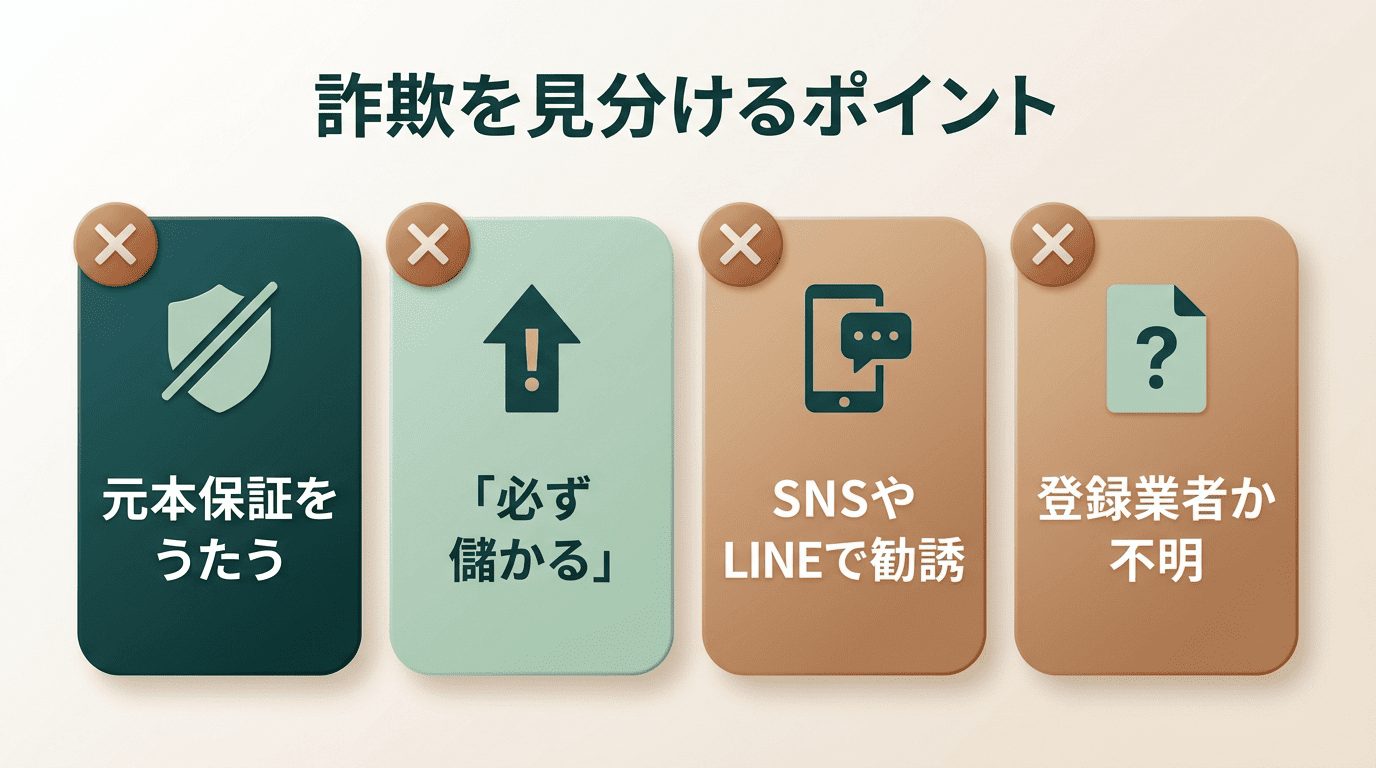

詐欺かどうかを見分けるポイントを整理する。

- 元本保証をうたっている

- 「必ず儲かる」「AIが自動で稼ぐ」といった断定的な表現を使っている

- SNSやLINEを通じて勧誘してくる

- 著名人の名前を使って信頼させようとする

- 金融商品取引業者として登録されているか不明、または確認できない

結局、AI投資は「やめとけ」なのか — 向き・不向きで決まる

「儲からない」は商品そのものの欠陥というより、期待と設計のミスマッチであるケースが多い。向き不向きを整理すると次のようになる。

| 向いていない人 | 向いている人 |

|---|---|

| 短期間で大きな利益を狙いたい人 | 投資初心者 |

| デイトレードなど短期売買をしたい人 | 忙しく勉強や銘柄分析に時間を割けない人 |

| 自分で銘柄やタイミングを決めたい人 | 感情的な判断をしがちな人 |

| 手数料を年率0.1%単位でこだわる人 | 少額からこつこつ長期の資産形成をしたい人 |

| すでに十分な投資知識と経験がある人 |

自分がどちらに近いかを確認するには、次のような手順で考えるとよい。

- 使う予定の資金が余剰資金かどうかを確認する

- リスク許容度を「増やしたい額」ではなく「耐えられる下落幅」で考え直す

- 手数料体系(固定報酬型か成果報酬型か、二重負担がないか)を確認する

- 少なくとも5年以上など、長期で続けられる前提かどうかを自問する

- 検討している業者が金融商品取引業者として登録されているか確認する

短期で増やしたい人や手数料に納得できない人には向かない。逆に、感情を挟まず続ける仕組みが必要な人には価値がある。どちらが正しいという単純な話ではない。

まとめ

「儲からない」「やめとけ」と言われる5つの理由のうち、AI投資に固有と言えるのは手数料と知識が身につかない点の2つだけで、残り3つ(短期では増えにくい・元本割れ・暴落への弱さ)は投資そのものが持つ性質だ。元本保証がないことは金融庁も明記しており、AI投資だけの弱点ではない。実際に「儲からなかった」という体験談の多くは、暴落そのものよりも狼狽売りなど自分の行動が原因になっている。また「AIが自動で稼ぐ」という勧誘は正規のAI投資とは別物で、詐欺の可能性を疑うべきサインだ。最終的にAI投資が向いているかどうかは、短期で増やしたいのか、長期で続ける仕組みが欲しいのかという、自分の期待と商品の性質が噛み合っているかで決まる。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。