AI投資とリスク許容度 — 自分がどこまで下落に耐えられるかを整理する

AI投資(ロボアドバイザー)を始めると、最初の設定画面でほぼ必ず「リスク許容度」を聞かれ、レベルを選ばされる。AI投資を検討する多くのアプリは、選んだレベルが具体的に何万円の下落を意味するのかまでは教えてくれない。だからレベルを選ぶ前に、自分がどこまでの下落に耐えられるかを、万円という単位で一度整理しておく必要がある。金融庁も資産形成の基本として、リスクとリターンは表裏一体であり「元本割れのおそれもあります」と説明している(金融庁「資産形成の基本」)。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

リスク許容度とは — 「どこまで減っても大丈夫か」の度合い

リスク許容度とは、投資の結果として生じうる価格変動や損失(元本割れ)に、精神的・経済的にどの程度まで耐えられるかを示す度合いのことだ。「どれだけ増やせるか」を基準に考えたくなるが、順番は逆で、まず「どこまで減っても生活が崩れないか」を基準に考えるのが本来の姿になる。

「経済的に耐えられる」と「精神的に耐えられる」は別

経済的に耐えられるかどうかは、下落しても生活や目標が崩れないかという余剰資金の話だ。精神的に耐えられるかどうかは、下落を目の当たりにしたときに狼狽売りせずにいられるかという性格の話になる。この両方がそろって、はじめて「耐えられる」と言える状態になる。金融庁も資産形成の基本の中で、リスクとリターンは表裏一体であり、高いリターンを求めれば相応に高いリスクを引き受けることになると説明している。

この「耐えられる下落幅」を具体的にするために、まずは何がリスク許容度を左右するのかを分解して見ていく。

リスク許容度を決める7つの要素

リスク許容度は単一の指標ではなく、複数の要素の組み合わせで決まる。年齢・投資期間、年収・収入の安定性、金融資産・余剰資金、家族構成・ライフイベント、投資経験・知識、性格(心理的耐性)、投資の目的と期間の7つが、複数の情報源で共通して挙げられている要素になる。

| 要素 | 影響の方向 |

|---|---|

| 年齢/投資期間 | 若いほど回復期間が長く高めになりやすい。退職前後は低めになりやすい |

| 年収・収入の安定性 | 収入が高く安定しているほど損失をカバーしやすく高めになりやすい |

| 金融資産・余剰資金 | 余力が大きいほど高めになりやすい |

| 家族構成・ライフイベント | 扶養家族・教育費・住宅ローンがあると低めになりやすい |

| 投資経験・知識 | 経験があるほど値動きに冷静になりやすく高めになりやすい |

| 性格(心理的耐性) | 値動きで不安になりやすい性格だと低めになりやすい |

| 投資の目的と期間 | 資金を使う時期が近いほど低めになりやすい |

年齢は「回復できる時間」の話

若い世代ほど、下落しても資産を取り戻すまでの投資期間が長く残っている。逆に退職前後や年金世代では、資産を大きく減らさないことの優先度が上がり、リスク許容度は低めに傾きやすくなる。

収入・資産・家族は「損失をカバーできるか」の話

安定した収入と十分な余剰資金があれば、一時的な下落は生活に影響を与えずに吸収できる。一方で扶養している子どもの教育費や住宅ローンなどの固定支出があると、投資に回せる余力は相対的に下がる。

性格は「見て耐えられるか」の話

数字の上では損失を吸収できる余力があっても、資産の値動きを見て夜眠れなくなるようなら、その人の実質的なリスク許容度は低いと考えたほうがいい。

これらの要素を自分にあてはめて確認するために、次は具体的な5つの質問で診断してみる。

自分のリスク許容度を診断する5つの質問

自分のリスク許容度を大まかにつかむには、次の5つの質問に答えてみるとよい。それぞれA・B・Cの選択肢のうち、A寄りの回答が多ければ積極型、C寄りの回答が多ければ保守型に傾いていると考えられる。

- あなたの年齢と、経済的に扶養している家族の有無は?(A 20〜30代で独身または共働きで子どもなし/B 30〜40代で扶養する子どもがいる/C 50代以上で退職を視野に入れている)

- 投資経験・金融知識はどの程度あるか?(A 豊富にある/B NISAなどで多少ある/C ほぼ未経験)

- 年収や生活費を除いた金融資産の状況は?(A 十分な余剰資金がある/B 生活防衛資金を差し引くと限定的/C 余剰資金がほぼない)

- 投資の目的と、資金が必要になるまでの期間は?(A 20年以上先/B 10〜15年後/C 5年以内)

- 100万円が1年後に80万円に下がったら、どう感じ、どう行動するか?(A 冷静に継続または買い増しする/B 不安だが保有を続ける/C 怖くなって売却する)

質問5がいちばん大事 — 実際の下落を想像する

100万円が1年後に80万円になったとき「冷静に継続」か「怖くて売却」か。ここが本音のリスク許容度を映し出す部分になる。頭の理屈ではなく、下落を見たときの自分の反応で決まる。

生活資金と余剰資金を分ける

投資に回してよいのは、生活資金を除いた余剰資金だけだ。目安として、生活費の数か月分から2年分程度は「生活防衛資金」として確保し、投資には回さない考え方が広く紹介されている。

診断で自分の傾向がつかめたら、次はその「レベル」を具体的な金額に置き換えて確かめる。

抽象的な「レベル」を下落額(万円)に翻訳する

投資でいう「リスク」は、損をする確率の高さではなく、リターンの上下の振れ幅、つまり標準偏差のことを指す。積極型ほど、上にも下にも大きく振れる資産配分になる。

一般的な目安として、資産配分をおおまかに保守・バランス・積極の3タイプに分けたとき、年間リターンの振れ幅は次のような水準感で語られることが多い。

| リスク水準 | 株式の目安 | 債券の目安 | 年間リターンの振れ幅(目安) |

|---|---|---|---|

| 低い(保守) | 20〜30% | 60〜70% | 約−5%〜+10% |

| 中程度(バランス) | 40〜60% | 30〜40% | 約−15%〜+20% |

| 高い(積極) | 70〜80% | 10〜20% | 約−25%〜+30% |

この株式と債券の比率のような組み合わせは、いわゆるモデルポートフォリオと呼ばれる資産配分の一例であり、あくまで一般的な目安であって、購入を推奨する配分ではない。ざっくりとした考え方として「株式の割合=100−年齢」というルールが紹介されることもあるが、これも絶対的な基準ではなく、大まかな目安の一つにすぎない。標準偏差の考え方をあてはめると、例えば期待リターン5%・リスク(標準偏差)10%の場合、約68%の確率で−5%〜+15%、約95%の確率で−15%〜+25%の範囲に収まるとされる。つまり「リスクが高い」とは「大損する確率が高い」という意味ではなく、「結果のばらつきが大きい」という意味になる。

3つのリスク水準は、おおむね次のような特徴で語られることが多い。

- 保守型 — 値動きを小さく抑えたい人向け。振れ幅は小さいが、期待リターンも低めになりやすい。

- バランス型 — 値上がりと値下がりのバランスを取りたい人向け。保守型と積極型の中間的な振れ幅になる。

- 積極型 — 長期の値上がりを重視する人向け。振れ幅が大きく、下落時の金額も大きくなりやすい。

リスクは「危険度」ではなく「ばらつき」

投資でいう「リスク」は損する確率ではなく、リターンの上下の振れ幅(標準偏差)のことだ。積極型は上も下も大きく振れる。

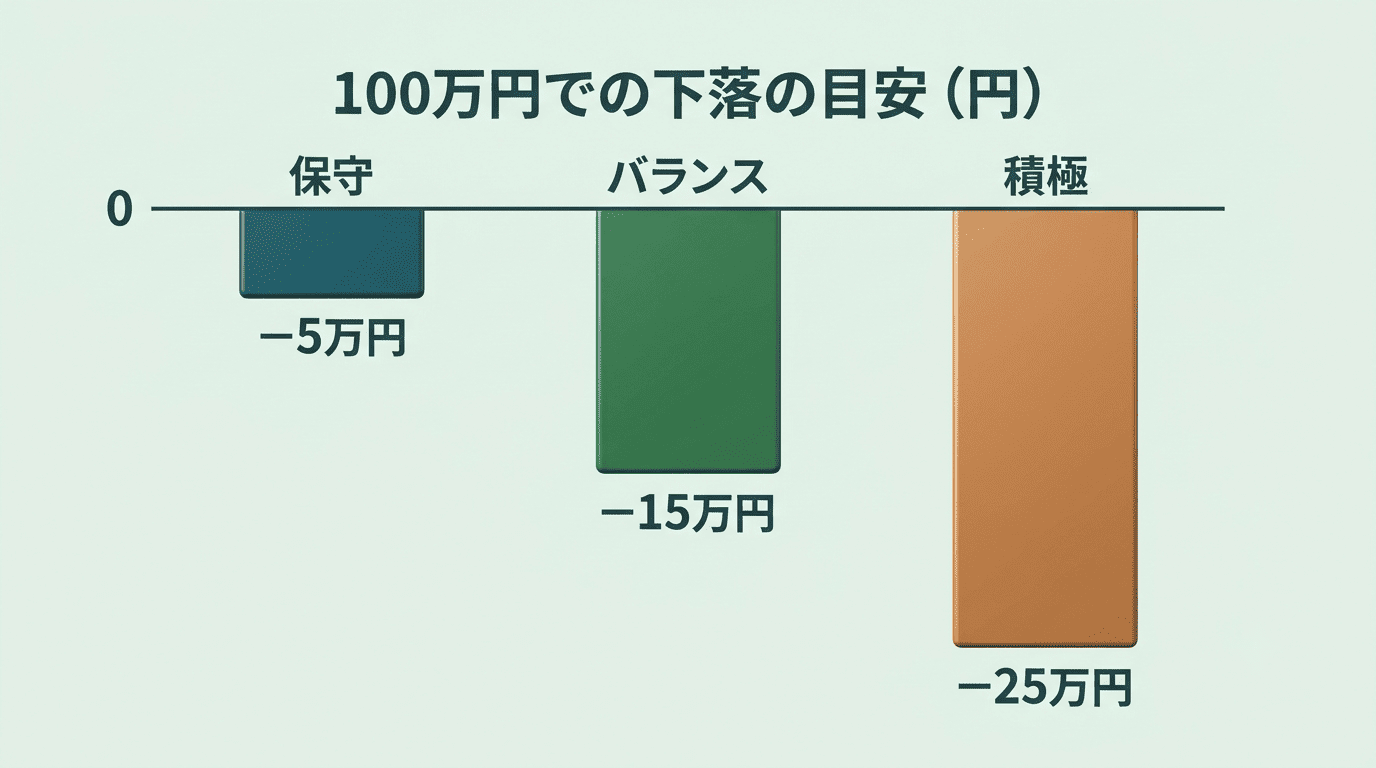

100万円で考えるとこうなる(あくまで目安の単純計算)

上の表の振れ幅の下限を、仮に100万円の投資額に当てはめてみる。保守で約−5万円、バランスで約−15万円、積極で約−25万円といった下落もあり得る、という水準感が見えてくる。これは、あくまで一般的な振れ幅の目安を使った単純計算で、将来の下落幅を予測するものではない。数字はあくまで感覚をつかむための道具であり、実際の運用成果を保証するものではない。

「−25万円と聞いて眠れない」なら、その人は積極型ではない。 頭で選んだ数字上のレベルと、実際に想像したときの反応が一致しているかどうかを確認する作業が、この単純計算の目的になる。

では、実際のAI投資サービスではこのレベルがどう刻まれているのかを見てみる。

AI投資サービスの「リスク許容度」は何段階か

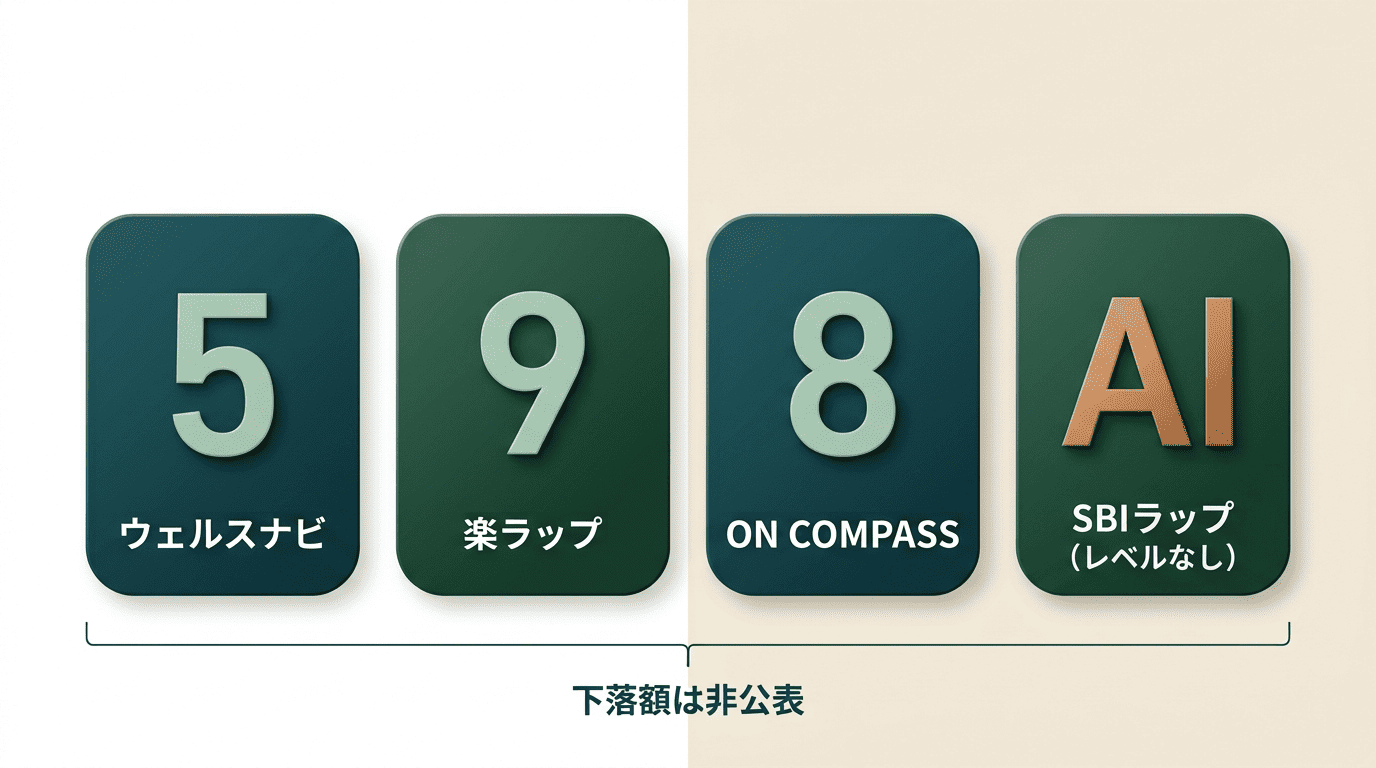

AI投資サービスごとに、リスク許容度の刻み方や診断方法は異なる。以下は各社の公表情報(2026年7月時点)をもとにした比較になる。

| サービス | 段階・コース | 診断方法 |

|---|---|---|

| WealthNavi(ウェルスナビ) | 1〜5の5段階 | 6つの質問(年齢・年収・金融資産・投資目的・急落時の対応など) |

| 楽ラップ | 9コース(5段階のリスク×下落ショック軽減機能の有無) | 16の質問 |

| ON COMPASS | 8つの運用レベル | オンライン診断 |

| THEO | 3つのポートフォリオの組み合わせ | 5つの質問と年齢による自動調整 |

| SBIラップ AI投資コース | 固定のレベルなし(AIが動的に調整) | — |

| ROBOPRO | 1段階(配分をAIが決定) | — |

サービスによって刻みはバラバラで、AIが自動で調整するタイプ(レベル選択なし)もある。共通しているのは、どのサービスも「そのレベルなら最大どれだけ下がるか」を金額で保証・明示していない点。 だから前の章で説明した、レベルを万円に翻訳する作業が必要になる。

こうして自分に合ったレベルを見極めても、設定を高くしすぎると別の問題が起きる。

リスク許容度を高く設定しすぎるとどうなるか

「早く増やしたい」という理由だけで積極型を選ぶと、想定される下落幅も同時に大きくなる。想定を超える下落に耐えられず途中で解約すれば、それまで評価損だったものが確定損に変わってしまう。AI投資アシスタントを続けていくうえで、リスク許容度は背伸びして決めるものではなく、下落局面でも続けられる水準で決めることが重要になる。

下落に耐えられず狼狽売り(パニック売り)に至れば、含み損が確定損に変わるだけでなく、家計が回らなくなったり精神的に追い詰められたりすることもある。自分の感覚を無視した投資は長続きしないとも指摘されている。リスク許容度は「増やしたい額」ではなく、「耐えられる下落幅」を基準に決めるべきものだ。

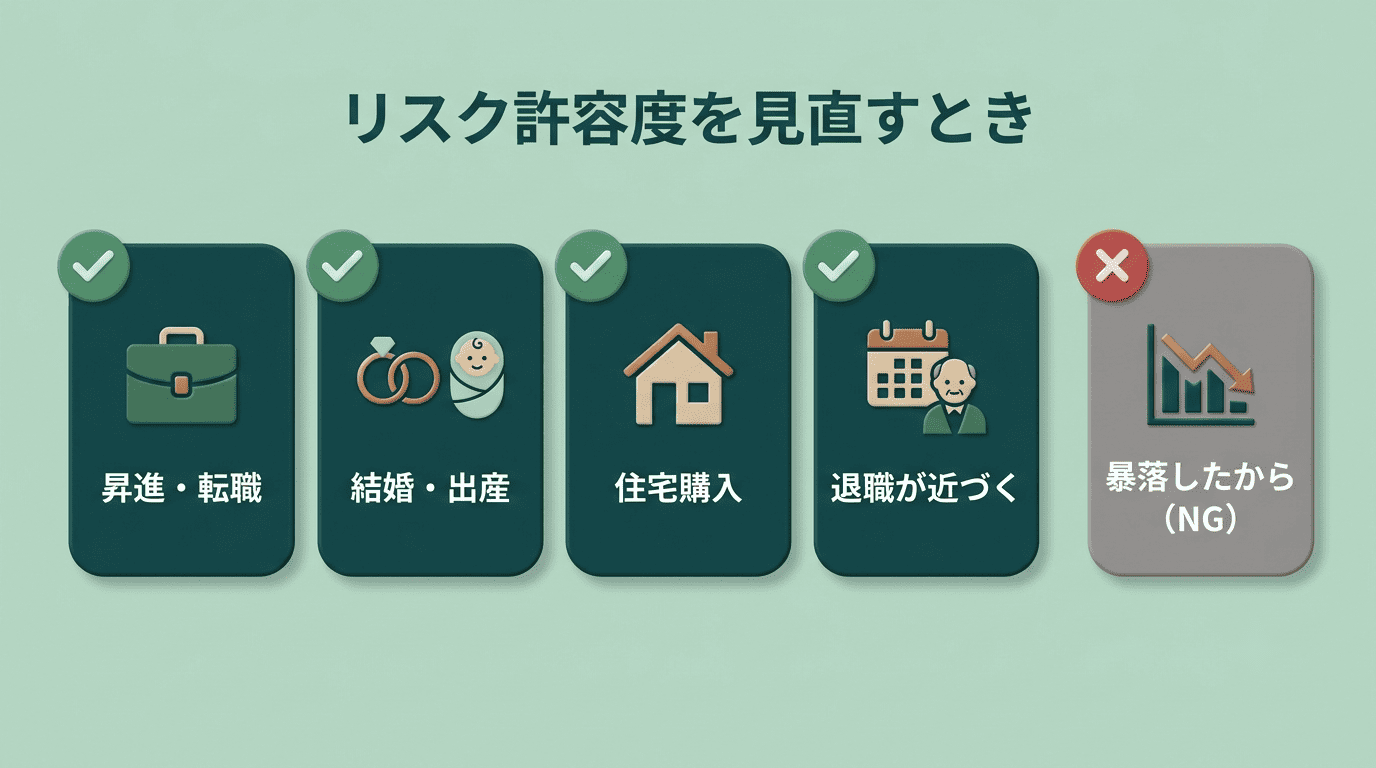

リスク許容度は一度決めて終わりではない — 見直しのタイミング

リスク許容度は一度診断して終わりではなく、定期的に見直すものとされている。目安としては年1回(誕生日や年始など)に加えて、生活環境が大きく変わるライフイベントのタイミングで見直すという考え方が広く紹介されている。

見直しのきっかけとしては、次のようなライフイベントが挙げられる。

- 昇進・転職で収入が変化したとき

- 結婚・出産で家族構成が変わったとき

- 住宅ローンを組んだとき

- 退職が近づいてきたとき

- 相続などまとまった資産の変動があったとき

このように、リスク許容度は生活の変化に合わせて調整していくものだ。

長期の資産形成という観点では、NISAのような非課税制度の枠組みを踏まえて長期で考える視点も参考になる(金融庁「NISAを知る」)。

暴落を見て慌てて下げない

下落局面で「やっぱり保守型に」と慌てて変更すると、結果的に下がったところで売ることになりやすい。見直すべきタイミングは、あくまで自分の生活状況が変わったときであって、相場が動いたときではない。この点は複数の情報源が共通して指摘している。

分散投資についても、金融庁は資産形成の基本の中で次のように説明している。

価格の変動をある程度抑えられ、安定的な運用を目指すことができます。

金融庁「資産形成の基本」

まとめ

- リスク許容度とは「耐えられる下落幅」であって、「増やしたい額」ではない

- 年齢・収入・資産・家族構成・投資経験・性格・投資期間という7つの要素で決まる

- 自己診断には5つの質問、なかでも「100万円が80万円に下がったらどうするか」という質問5が本音を映し出す

- 抽象的なレベルは、振れ幅の目安を使って万円に翻訳してみることで、はじめて体感できるものになる

- AI投資サービスの段階数はサービスごとにバラバラで、下落額そのものは公表されていない

- リスク許容度を高く設定しすぎると狼狽売りにつながりやすい

- 見直しは年1回とライフイベント時に行い、暴落を理由に変えないことが基本になる

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

FAQ

あわせて読みたい:AI投資の始め方