AI投資と分散投資 — ポートフォリオと資産配分の考え方

AI投資とは(ロボアドバイザー)に任せると「自動で分散してくれる」とよく説明される。だが自動化されるのは配分の実行やリバランスといった作業であり、「どれだけリスクを取るか」という判断そのものではない。

分散投資は、金融庁も「資産形成の基本」として長期・積立・分散を挙げる考え方だ。この記事では、AIが何を自動化し、何が自分の判断として残るのかを、ポートフォリオと資産配分の観点から整理する。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。特定の商品や配分を推奨するものではなく、分散投資という考え方の仕組みを説明するものです。

分散投資とは — 「値動きが違うもの」を組み合わせる

分散投資は、値動きの異なる複数の資産を組み合わせて、資産全体としての価格変動を抑えようとする考え方だ。ポイントは「数を増やすこと」ではなく、動き方が異なる資産を選ぶことにある。

金融庁の定義

金融庁は資産形成の基本として、分散投資を次のように説明している。

1つの資産だけに投資するより、値動きが異なる複数の資産(国内/海外、株式/債券/不動産など)に分散して投資を行うことで、価格の変動をある程度抑えられ…

金融庁「資産形成の基本」

ここで重要なのは「相関」という考え方だ。同じ方向・同じタイミングで値動きする資産をいくら組み合わせても、実質的には1つの資産を持っているのとほとんど変わらない。株式を10銘柄持っていても、それが全て同じ業種・同じ地域に偏っていれば、分散の効果は限定的になる。

なぜ効くのか — 損失の非対称性

分散が重視される理由の一つに、下落と回復の非対称性がある。資産が50%下落すると、元の水準に戻すには100%の上昇が必要になる。大きな下落を避けることは、大きな上昇を狙うことと同じくらい重要だという考え方だ。

この意味で分散投資は「勝ちを最大化する道具」というより、「致命傷を避けるための道具」に近い。値動きの異なる資産を組み合わせることで、資産全体が一度に大きく落ち込む可能性を抑えようとする発想である。

3つの分散 — 資産・地域・時間

分散投資と一口に言っても、実際には性質の異なる3つの軸で語られることが多い。

- 資産の分散(株式・債券・不動産などの資産クラス)

- 地域・通貨の分散(国内/海外)

- 時間の分散(購入するタイミングを分ける)

資産の分散

株式・債券・不動産など、値動きの性質が異なる資産クラスを組み合わせるのが資産分散だ。一般に、株式はリターンを狙う役割を、債券は値動きの抑制を担う役割を果たすことが多い、という考え方が紹介されるが、この関係は市場環境によって変わり得るため、断定はできない。

地域・通貨の分散

国内だけ、あるいは1つの国だけに資産を寄せないのが地域分散である。特定の国の景気や政治の影響を受けにくくする狙いがあり、海外資産を持つ場合には為替の変動も分散の一部として意識する必要がある。

時間の分散

一度にまとまった金額を投じるのではなく、時期を分けて購入するのが時間分散だ。金融庁は積立を「あらかじめ決まった金額」を「続けて」投資することと説明している。時期を分けて一定額を買い続ける、いわゆるドル・コスト平均法の考え方はこの時間分散の一つの実装であり、詳細な仕組みは別の記事で扱う。

ポートフォリオと資産配分 — 何をどれだけ持つか

分散投資を具体的な形にしたものがポートフォリオであり、その設計図にあたるのが資産配分(アセットアロケーション)だ。

ポートフォリオ=資産の組み合わせと比率

ポートフォリオとは、保有する資産の組み合わせとその割合を指す。そしてその割合をどう設計するかが資産配分(アセットアロケーション)だ。個別の銘柄をどれにするかより先に、この配分こそが資産全体の値動きの性格を決めるという考え方が広く紹介されている。

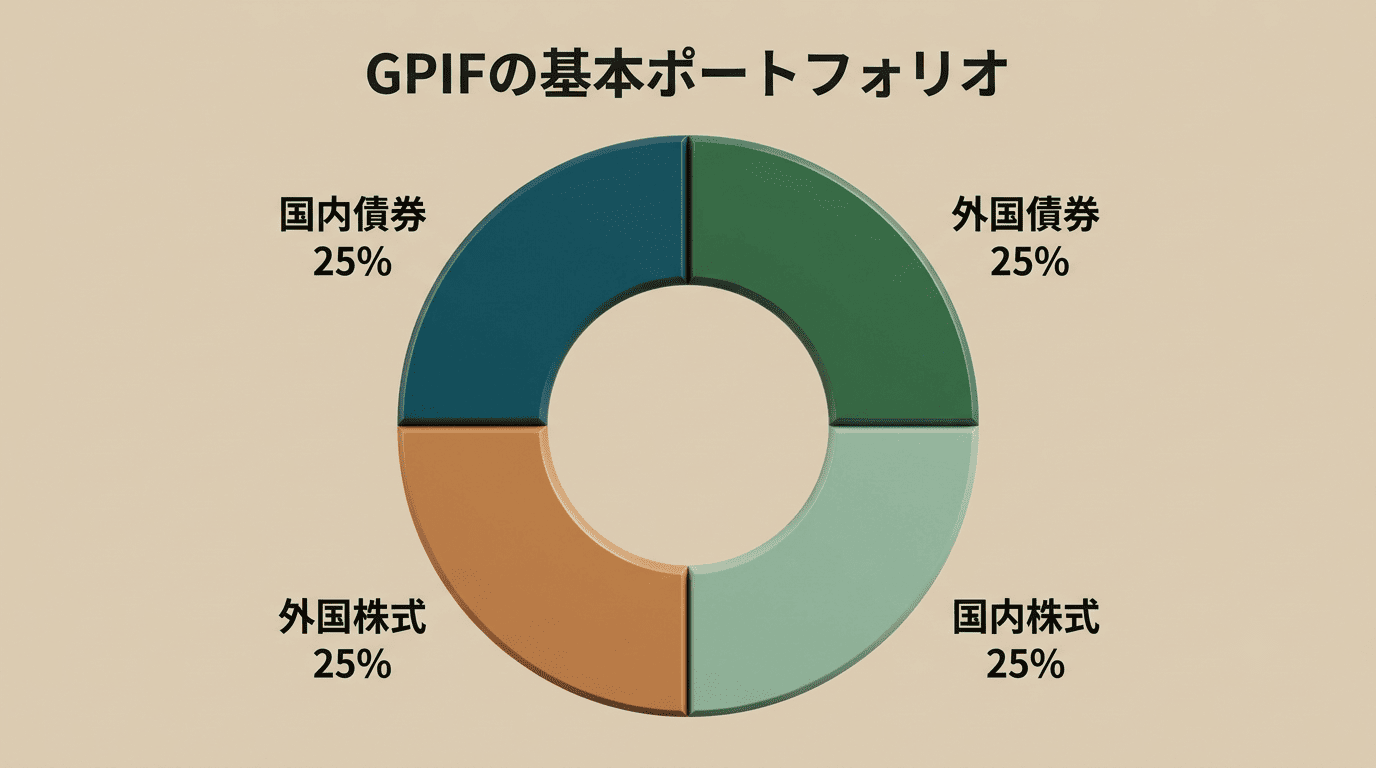

公的年金(GPIF)の例

配分がどのように設計されるかの例として、公的年金の運用がしばしば参照される。年金積立金を運用するGPIF(年金積立金管理運用独立行政法人)は、基本ポートフォリオとして国内債券・外国債券・国内株式・外国株式をそれぞれ25%ずつ保有する方針を採用している。

| 資産クラス | 基本ポートフォリオ | 乖離許容幅 |

|---|---|---|

| 国内債券 | 25% | ±6% |

| 外国債券 | 25% | ±5% |

| 国内株式 | 25% | ±6% |

| 外国株式 | 25% | ±6% |

さらに、債券全体・株式全体それぞれについても±9%という乖離許容幅が定められている(GPIF「基本ポートフォリオの考え方」)。ポイントは、「配分を決める」だけでなく「どれだけズレたら元に戻すか」まであらかじめ決まっていることだ。

これはあくまで公的年金という巨大かつ長期運用を前提とした組織の例であり、個人がそのまま真似るべき配分という意味ではない。年齢・収入・目的・運用期間によって、適切な配分は人によって大きく異なる。

「全世界株1本」は資産分散ではない

全世界株式インデックスファンドを1本持てば、地域分散は一定程度実現できる。しかし資産クラスとしては株式100%のままであり、債券や不動産は含まれない。加えて時価総額加重型の指数では、特定のセクターや地域の比重が結果的に高くなることもある。「これ1本で分散できている」と思い込むのは、分散投資でよくある誤解の一つだ。

リスク許容度 — AIに丸投げできない部分

価格の下落にどれだけ耐えられるかという度合いが、リスク許容度だ。年齢、運用期間、収入の安定性、資産全体に占める投資の割合、そして「いくらまでの下落なら生活や睡眠に支障が出ないか」といった要素の組み合わせで決まる。

年齢と運用期間が長いほど、価格変動を受け止める時間的な余裕は大きくなりやすい。運用にあてられる期間が長ければ、一時的な下落があっても回復を待つ選択肢が取りやすくなるという考え方がある。

収入の安定性は、下落局面で「売らずに続けられるか」に直結する。収入が不安定であれば、生活費に手をつけざるを得なくなり、価格が下がったタイミングで資産を売却せざるを得なくなるリスクが高まる。

資産全体に占める投資の割合が大きすぎると、精神的な負荷も大きくなりやすい。生活防衛資金(当面の生活費)を別に確保した上で、余裕資金の範囲で投資を行うという考え方が広く紹介されている。

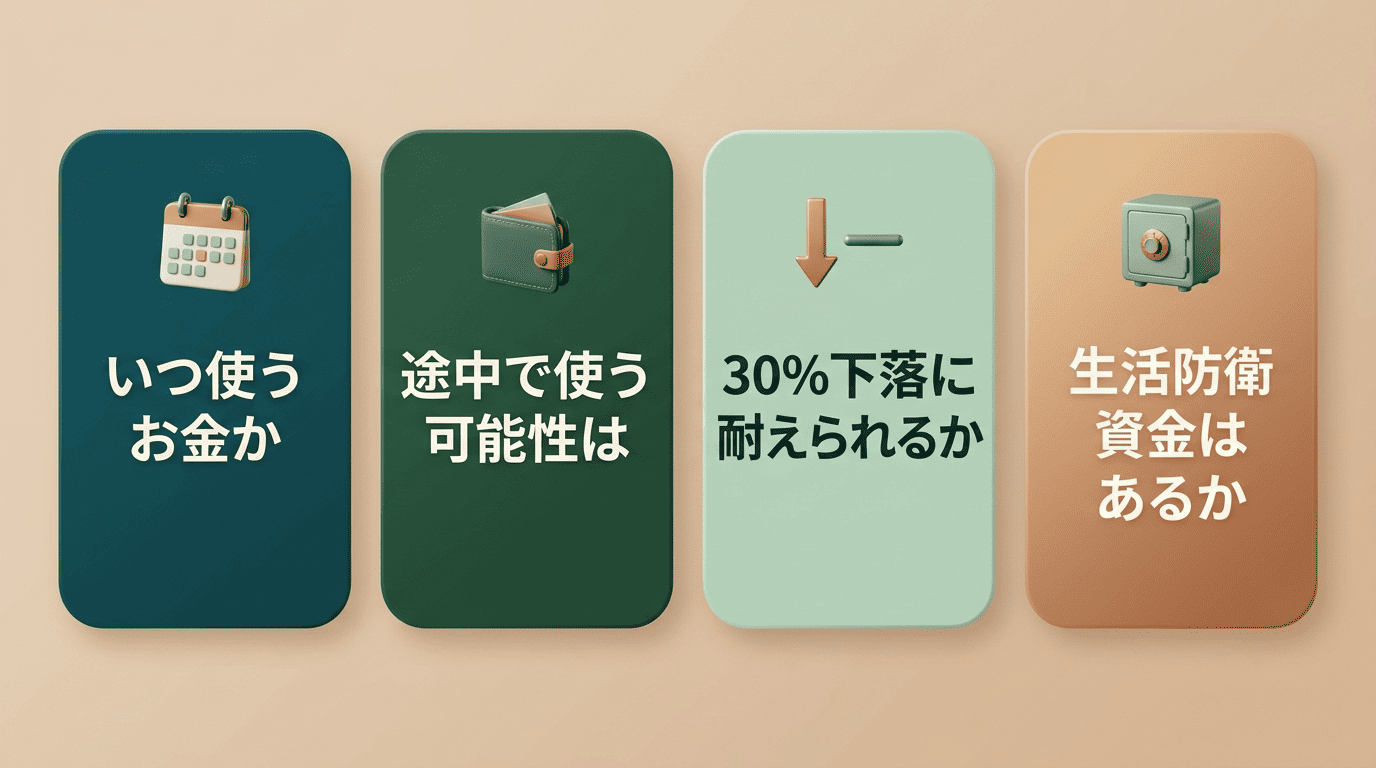

自分のリスク許容度をおおまかに把握するために、次の質問を自分に問いかけてみるとよい。

- この資金を使う予定の時期はいつか(3年後か、20年後か)

- 途中で使う可能性はあるか

- 資産が30%下落したとき、売らずにいられるか

- 生活防衛資金は投資とは別に確保できているか

ロボアドバイザーの診断も、突き詰めればこの種の質問に答えてもらい、それを配分に変換しているにすぎない。質問に答えて最終的にリスクを取る量を決めるのは、あくまで投資家本人だ。

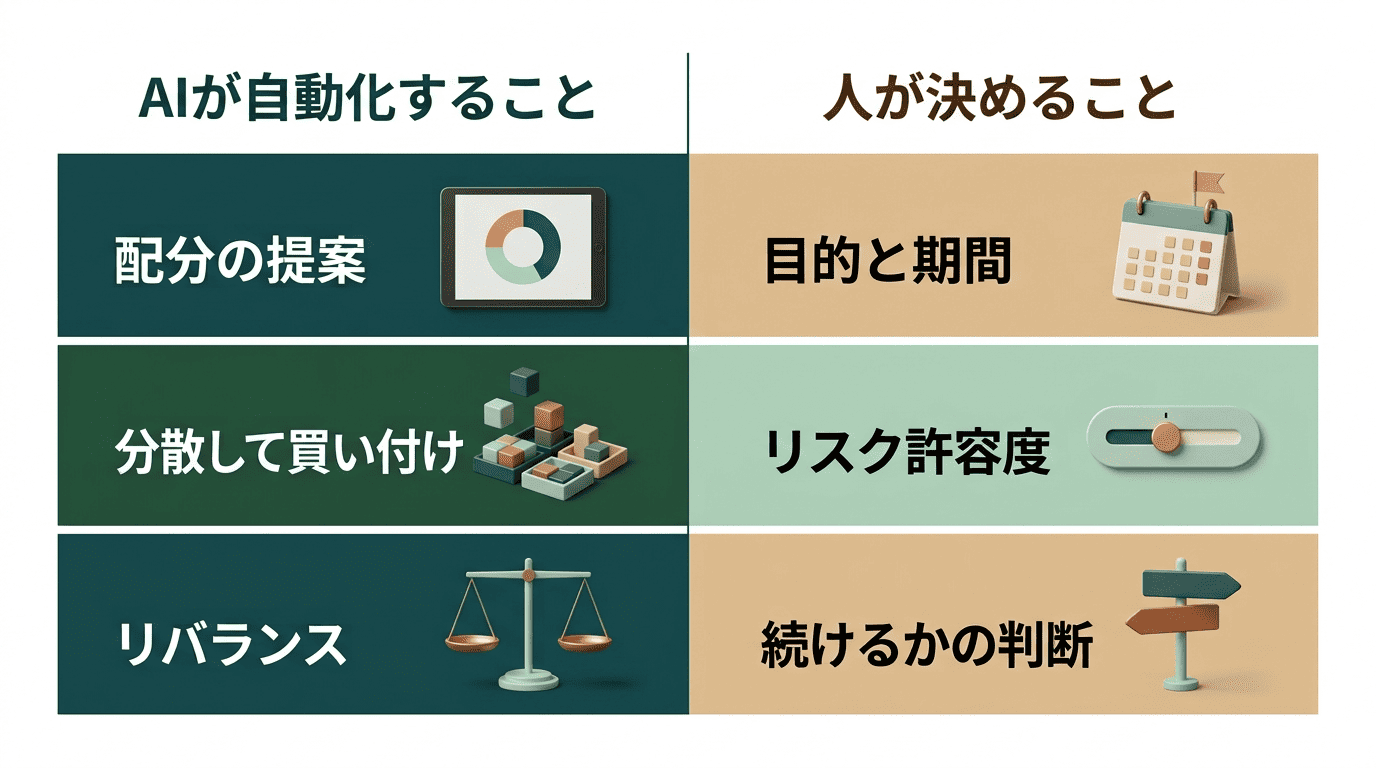

AIは何を自動化し、何を自動化しないのか

ロボアドバイザーが担う範囲と、利用者本人が判断する範囲は、実ははっきり分かれている。

自動化される範囲

一般にロボアドバイザーが自動化するのは、次のような作業だ。

- リスク許容度の診断(質問への回答をもとにした推定)

- 資産配分の提案

- その配分どおりの買い付け(分散の実行)

- 配分がズレたときのリバランス

- 積立の継続

作業としての分散投資は、人手で行うより速く、感情を挟まずに実行できるという点で、AIが得意とする領域だ。

自動化されない範囲

一方で、目的やリスクの取り方そのものの判断はAIに委ねられない。

| 項目 | 担当 |

|---|---|

| 配分の計算・実行 | AI |

| 目的とゴール金額 | 人 |

| ズレの検知とリバランスの実行 | AI |

| 許容できる下落幅(リスク許容度) | 人 |

| 感情を挟まない積立の継続 | AI |

| 「続けるかやめるか」の最終判断 | 人 |

| 手数料の自動控除 | AI |

| 手数料が妥当かどうかの評価 | 人 |

この線引きを理解しておくと、「AIに任せたから安心」という思い込みを避けられる。任せているのは実行であって、責任ではない。

AIは「決めたことを守る」のが得意であり、「何を決めるか」は人の仕事として残り続ける。

リバランスの考え方

値上がりした資産の比率が膨らむと、当初の想定より高いリスクを取っている状態になる。この比率を元に戻す作業がリバランスだ。頻度については、年に1回程度、あるいは配分が一定以上ズレたときに行うという考え方が紹介されることが多く、GPIFのように「乖離許容幅」という明確なルールを持つ例もある。ただし、頻度に唯一の正解があるわけではない。

分散投資の限界 — 何を防げて、何を防げないのか

分散投資は資産全体の値動きを穏やかにする効果が期待できる一方で、防げないものもはっきりしている。分散は個別銘柄が破綻するリスクを薄める効果はあるが、市場全体が同時に下落する局面、いわゆる世界同時安のような状況までは防げない。価格変動そのものが消えるわけではなく、「分散すれば損しない」という理解は誤りだ。元本が保証されているわけでもない。

分散投資を実際に行う際の代表的な道具の一つが投資信託だ。資産運用業協会は投資信託を、投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品と説明している(資産運用業協会「投資信託とは」)。少額からでも多数の銘柄に分散投資できるのが利点だが、保有している間は運用管理費用(信託報酬)が信託財産から日々差し引かれるため、コストの水準も配分と同じくらい重要な検討材料になる。

投資信託を分散の道具として見るときは、次のような点が確認のポイントになる。

- 少額からでも多数の銘柄・資産クラスに分散投資できるか

- どの地域・どの資産クラスを対象にした商品か

- 保有中にかかる運用管理費用(信託報酬)はどの程度か

資産運用業協会は、資産形成において欠かせない考え方として「複利」と「分散投資」を挙げている(資産運用業協会「資産形成をはじめる前に」)。金融庁も、長期投資では複利の効果が大きくなると説明している。分散投資は短期的な当て物ではなく、長い期間を前提にした設計思想だと言える。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。具体的な配分は、年齢・収入・家族構成・目的によって変わるため、金融商品取引業者や専門家に相談することをおすすめする。

FAQ

あわせて読みたい:AI投資とドルコスト平均法