AI投資とドルコスト平均法 — 積立と複利をどう考えるか

AI投資(ロボアドなど)の多くは、毎月決まった額を自動で買い付ける仕組みを持っている。これはAI投資固有の技術というより、ドルコスト平均法という古典的な「ルール」を、機械が淡々と実行しているだけだ。金融庁も積立を資産形成の基本の一つに挙げている。

本記事では、この仕組みと複利との関係、そして限界を、実際に検算できる数値例で整理する。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

ドルコスト平均法とは — 「毎回同じ金額」を買い続ける

ドルコスト平均法(ドル・コスト平均法、定額購入法とも呼ばれる)は、値動きのある商品を一定の金額で定期的に買い続ける方法だ。積立投資や投信積立の多くは、この考え方の上に成り立っている。ポイントは「口数」ではなく「金額」を固定すること——この一点が、価格が上下する局面での買い方を大きく変える。

金融庁の説明

一括で投資するのではなく「あらかじめ決まった金額」を「続けて」投資することです。少ない金額からコツコツ始めることができます。積立投資することで安いときに買わなかったり、高いときにだけ買ってしまうことを避けられます。

金融庁「資産形成の基本」

この説明の核心は「決まった金額」という部分にある。買う数量ではなく金額を固定するからこそ、価格が下がった月は多く買え、上がった月は少なく買うことになる。

買うのは「金額」であって「口数」ではない

定額購入では、価格が下がった月は同じ金額でより多くの口数が買え、価格が上がった月は少ない口数しか買えない。この「自動的な逆張り」が、結果として平均購入単価を押し下げる方向に働く。高値づかみを避けたい、という発想は、まさにこの性質に基づいている。

一方で、この仕組みは価格が下がり続ける局面でも機械的に買い続けることを意味する。上がるか下がるかを判断せず、決めた金額を決めた頻度で買う——それがドルコスト平均法の前提であり、同時に限界でもある。

ドルコスト平均法の基本的な特徴を整理すると、次の3点になる。

- 固定するのは「金額」であって「口数」ではない

- 価格が安い月ほど多くの口数を、高い月ほど少ない口数を買うことになる

- 相場のタイミングを判断する負担を減らす仕組みであり、利益を約束する仕組みではない

数値で見る — なぜ平均単価が下がるのか

言葉の説明だけでは実感しにくいので、実際に検算できる数値例で確認する。ここでの数字はすべて仮の例であり、特定の商品や実際の値動きを示すものではない。

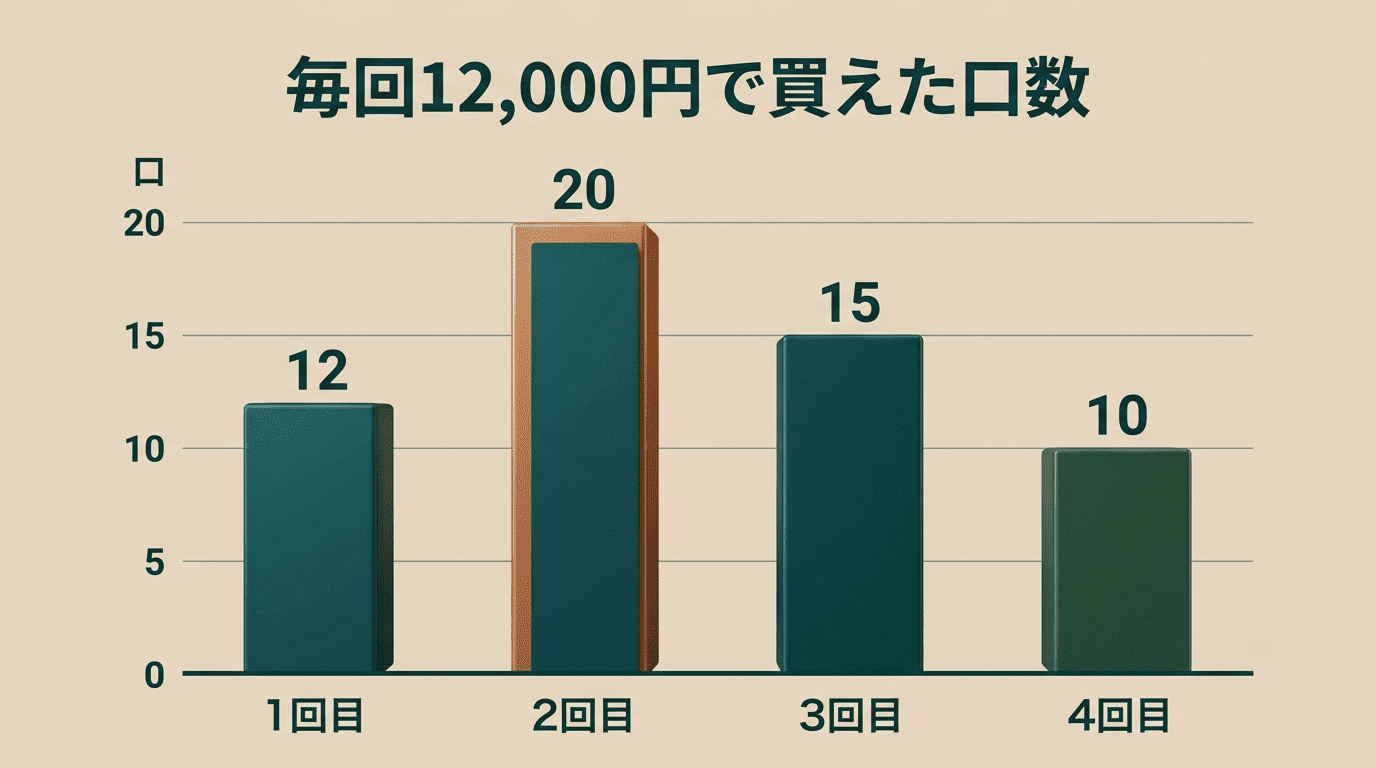

毎月1万2,000円ずつ、4回買った場合

毎月12,000円を、基準価額が変動する商品に投じ続けたとする。

| 回 | 基準価額 | 買付金額 | 買えた口数 |

|---|---|---|---|

| 1回目 | 1,000円 | 12,000円 | 12口 |

| 2回目 | 600円 | 12,000円 | 20口 |

| 3回目 | 800円 | 12,000円 | 15口 |

| 4回目 | 1,200円 | 12,000円 | 10口 |

| 合計 | — | 48,000円 | 57口 |

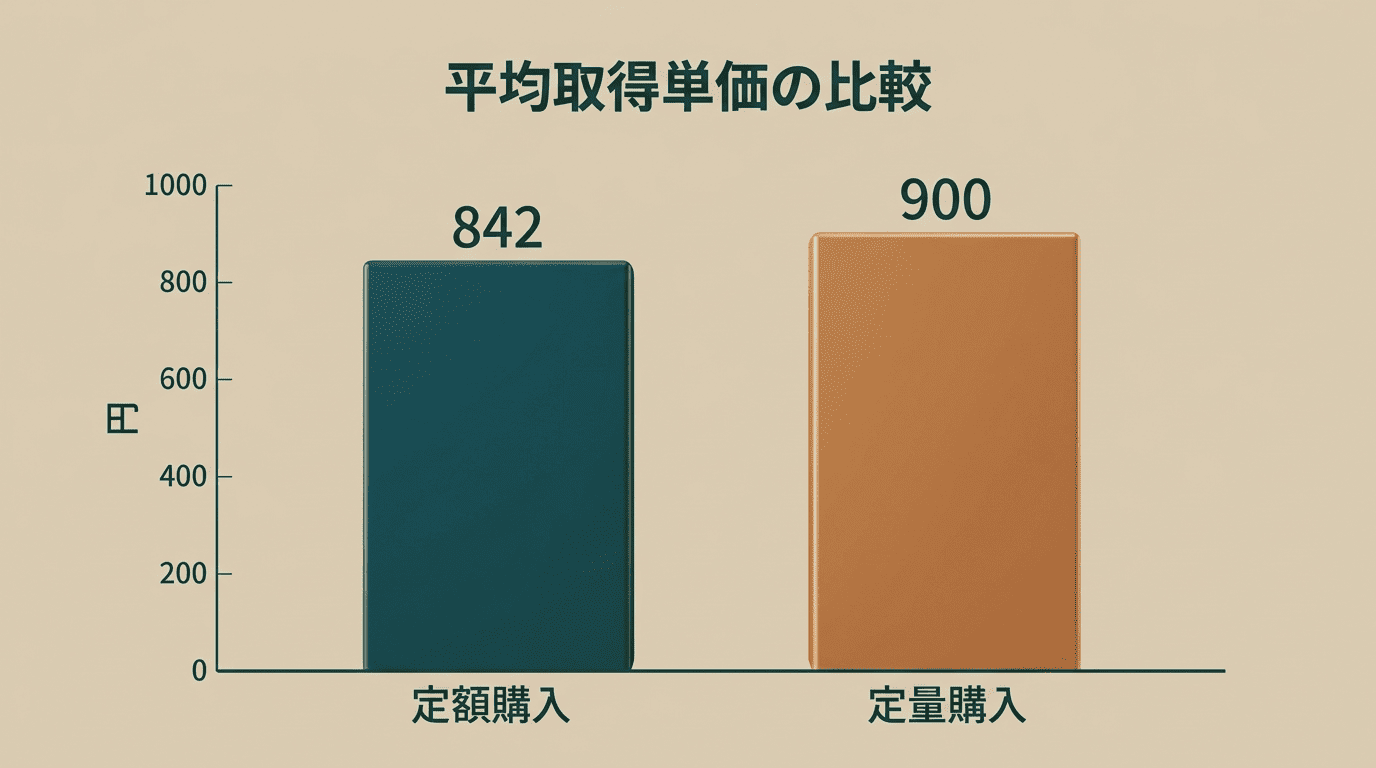

平均取得単価は 48,000円 ÷ 57口 ≈ 842円になる。一方、4回の基準価額を単純に平均すると (1,000+600+800+1,200)÷4 = 900円だ。つまり、価格の単純平均よりも安く買えていることになる。これが、価格が下がった月に多くの口数を買えたことによる効果——ドルコスト平均法の基本的な働きだ。

「毎回10口ずつ」買っていたら(定量購入)

同じ4回の値動きで、金額ではなく「毎回10口ずつ」買う定量購入をしていたらどうなるか。支払いは 10口×(1,000+600+800+1,200)円 = 36,000円で合計40口、平均取得単価は900円ちょうどになる。定額購入の842円のほうが、この例では平均単価が低くなった。

ただしこれは、価格が下がって上がるという値動きだったからこその結果だ。値動きのパターンが変われば、定額購入と定量購入のどちらが有利かという結論も変わる。

自分で平均取得単価を確認する手順

上の数値例は、次の手順で誰でも検算できる。

- 積立の頻度と1回あたりの買付金額を決める

- 各回の基準価額(または取得価格)を記録する

- 各回について「買付金額 ÷ 基準価額」で買えた口数を計算する

- 全ての回の買付金額を合計する

- 全ての回の口数を合計する

- 「合計買付金額 ÷ 合計口数」で平均取得単価を算出する

- 期間中の基準価額の単純平均と比較し、差を確認する

積立と複利 — 時間が効いてくる仕組み

積立投資と複利効果は、しばしばセットで語られる。この二つがどうつながっているのかを整理する。

複利とは

金融庁は複利について、投資や預金などで得た収益を当初の元本にプラスして運用することで得られる利益、と説明している。得た収益をそのまま元本に組み込んで再び運用に回すことで、翌期以降はその収益にも新たな収益がつく——これが複利の考え方であり、金融庁は「長い期間投資を続けると複利の効果が大きくなります」とも述べている。

積立が複利と相性がいい理由

積立は、入金を続けることで運用に回っている元本そのものが増え続ける。加えて運用期間が長いほど、途中で得られた収益が元本に組み込まれて再び運用される回数が増えていく。資産運用業協会も、資産形成において欠かせない考え方として「複利」と「分散投資」を挙げている。

ここで注意したいのは、複利は利益が出た場合の話だという点だ。損失が出れば元本は減る。「時間さえかければ必ず増える」という意味ではなく、あくまで収益が出た分をどう積み上げていくかという仕組みの話であることは分けて考える必要がある。

複利の効果が働くための条件を挙げると、次のようになる。

- 収益が出た分を引き出さずに元本へ組み込み続けること

- 運用期間をできるだけ長く保つこと

- 途中で損失が出れば、その分は元本から差し引かれること

AIは積立の何を自動化しているのか

ここまでの説明でわかるとおり、ドルコスト平均法自体は誰でも手動で実行できる「ルール」だ。AI投資が担っているのは、その実行の部分になる。

ルールを実行する機械

ドルコスト平均法は「ルール」であって「技術」ではない。AI投資(ロボアド)や証券会社の自動積立サービスが担うのは、そのルールの実行部分——毎月決まった日に、決まった金額を、相場を見ずに買い付けることだ。予測や判断をしているわけではなく、あらかじめ決めた手続きを繰り返しているにすぎない。

自動化の本当の価値は「続けられること」

人が手動でやる場合、価格が下がると「もう少し待とう」と買い控え、価格が上がると「乗り遅れたくない」と多く買いたくなりやすい。こうした判断が入ると、ドルコスト平均法が前提としている「毎回同じ金額を淡々と買う」という条件そのものが崩れてしまう。

自動買付の場合、価格が下がっていても淡々と買い続ける。この「感情を挟まない継続」こそが、この手法の効果を成立させる条件になる。AI投資が優れているのは相場を言い当てることではなく、いったん決めたルールを崩さずに守り続けることにある。

デメリット — 「意味がない」と言われる理由

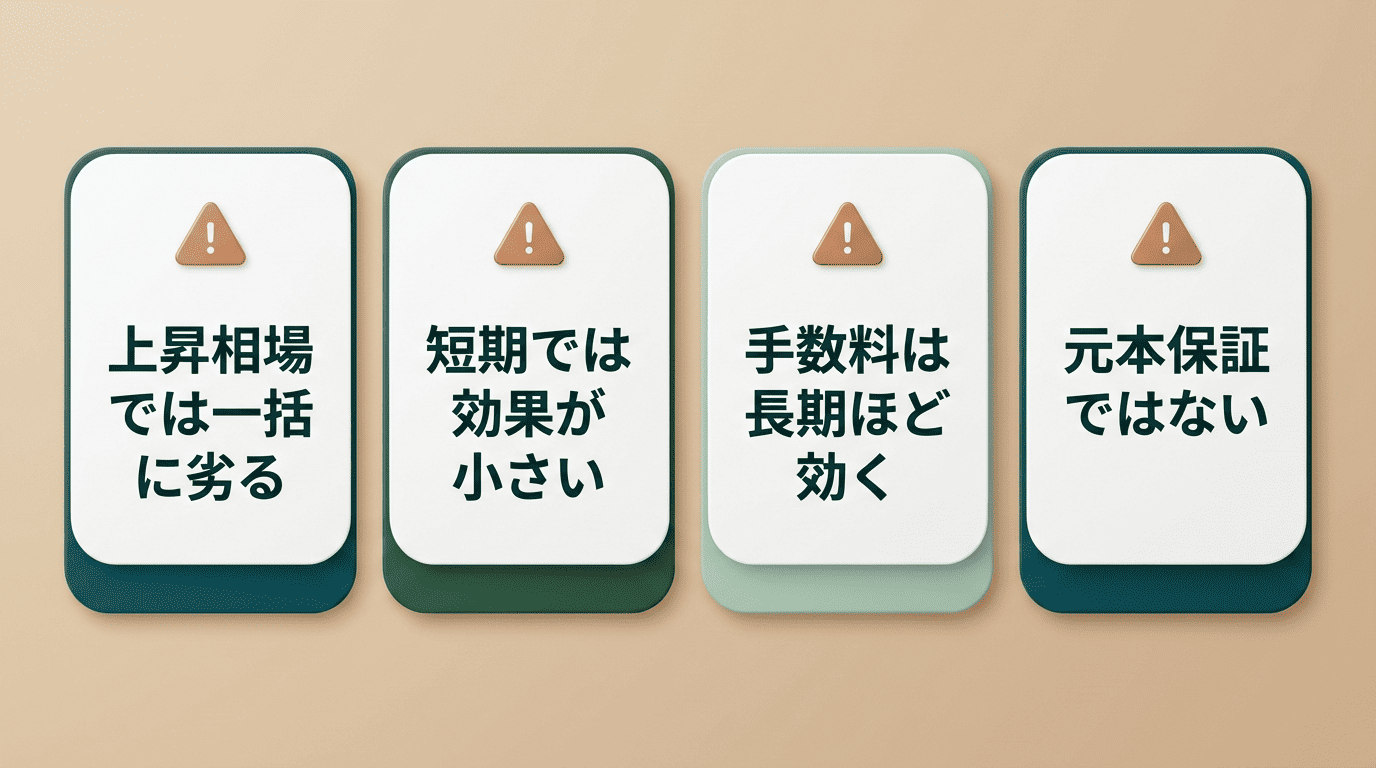

ドルコスト平均法には限界もある。誠実に見ておくべき点を4つに整理する。

- 右肩上がりの相場では一括投資に劣る。 価格が上がり続ける相場では、後から買うほど高く買うことになり、最初にまとめて買った場合に比べて取得単価は高くなる。ドルコスト平均法は万能ではなく、下落や横ばいを含む相場でこそ効果が出やすい手法だ。

- 短期では効果が出にくい。 買付回数が少ないうちは、価格が上下しても平均化される幅が小さい。数ヶ月で判断するような手法ではない。

- コストは長期ほど効いてくる。 運用期間中は信託財産から間接的に運用管理費用(信託報酬)が差し引かれ、これは保有額に応じて日々支払う費用で、年率は目論見書に記載される。長期で積み立てるほど保有期間が長くなるため、コスト水準の差が結果にじわじわ効いてくる。購入時手数料がかかる商品では、買付回数が増えることで負担が増える場合もある(ノーロードの商品ならかからない)。

- 元本保証ではない。 ドルコスト平均法は価格変動リスクを平準化する手法であり、利益を保証するものでも損失を防ぐものでもない。長期的に価格が下がり続ける対象では、平均単価を下げながらも損失が膨らんでいくことがあり得る。

こうした限界を踏まえると、「意味がない」という指摘は半分正しい。ドルコスト平均法は利益を最大化するための手法ではなく、価格変動リスクとタイミング判断の負担を平準化するための手法だ。目的を取り違えると「意味がない」という評価につながりやすい。

信託報酬の具体的な考え方は資産運用業協会が詳しく解説しており、コストの仕組みを理解したい場合は資産運用業協会「投資信託のコスト」が参考になる。

制度の枠 — NISAのつみたて投資枠

積立投資は、NISAという非課税制度の枠内で行われることも多い。制度の数字を確認しておく。

積立と枠の関係

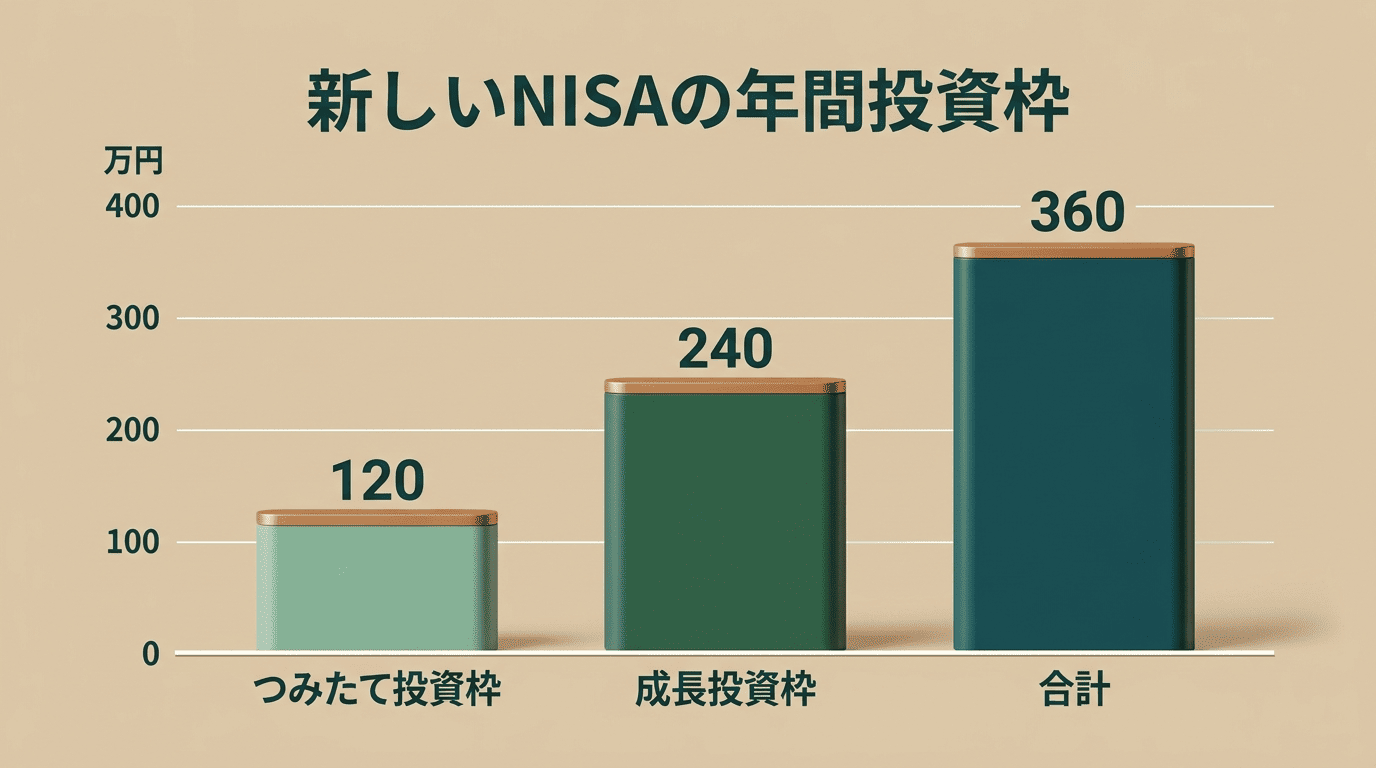

金融庁によると、2024年からのNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、両方を併用した場合は合計で年間360万円まで投資できる。生涯を通じての非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円が上限になる。非課税保有期間は無期限だ。

| 枠 | 年間投資枠 | 生涯の非課税保有限度額 |

|---|---|---|

| つみたて投資枠 | 120万円 | 1,800万円(総枠) |

| 成長投資枠 | 240万円 | うち1,200万円が上限 |

| 併用時の合計 | 360万円 | 1,800万円 |

積立は、この制度の「器」を使って行うことができる仕組みの一つにすぎない。枠を使い切ることが目的化しやすいが、まず大事なのは、無理のない金額を長く続けられるかどうかだ。制度の詳細や自分に合った使い方は、金融商品取引業者に確認するのが確実といえる。

制度の数字を確認する際に見落としやすい点をまとめると、次のとおりだ。

- 年間360万円は「つみたて投資枠」と「成長投資枠」を併用した場合の合計額であること

- 1,800万円の非課税保有限度額のうち、成長投資枠で使えるのは1,200万円までであること

- 非課税保有期間には期限がなく、無期限で保有できること

制度の全体像は金融庁「NISAを知る」にまとまっている。複利や長期投資の考え方をより詳しく知りたい場合は、資産運用業協会「資産形成をはじめる前に」も参考になる。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。