AI投資とNISA — 新NISAの枠で使うときに整理しておくこと

ロボアドなどAI投資をNISAで使いたい人がまず知るべきは2つ——「そのサービスがNISAに対応しているか」と、NISAの中では課税口座と税制のルールが違うことだ。金融庁の説明では、NISAは利益が非課税になる制度だが、その裏返しとして損失も「なかったもの」とみなされる。AIが自動で売買する仕組みと、この非対称なルールは必ずセットで理解しておく必要がある。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

まず確認:そのAI投資サービスはNISAに対応しているか

ロボアド・AI投資サービスは、NISA対応と非対応にはっきり分かれる。対応しているもの(例:ウェルスナビの「おまかせNISA」、SUSTEN、松井証券の投信工房、楽天証券のらくらく投資、マネックス証券のON COMPASS)と、課税口座のみのもの(例:楽ラップ、SBIラップ)がある。さらに「対応」でもサービスごとに中身が違い、つみたて投資枠・成長投資枠のどちらに対応しているかは公式ページでの確認が必要になる。iDeCoでは投資一任型のロボアドは基本的に使えない点も別枠で押さえておきたい。

| サービス | 提供元 | NISA対応 |

|---|---|---|

| おまかせNISA | ウェルスナビ | 対応(各枠の対応範囲は公式で要確認) |

| SUSTEN | SUSTEN | 対応(各枠の対応範囲は公式で要確認) |

| 投信工房 | 松井証券 | 対応(各枠の対応範囲は公式で要確認) |

| らくらく投資 | 楽天証券 | 対応(各枠の対応範囲は公式で要確認) |

| ON COMPASS | マネックス証券 | 対応(各枠の対応範囲は公式で要確認) |

| 楽ラップ | 楽天証券 | 非対応(課税口座のみ) |

| SBIラップ | SBI証券 | 非対応(課税口座のみ) |

契約前に必ず各社の公式ページで最新の対応状況を確認する。サービス内容は変更されることがあるため、この表を鵜呑みにせず自分でも確かめてほしい。

課税口座で運用した場合との違い

NISA非対応のサービスを使えば、運用は課税口座になる。その場合、AIの自動リバランスで確定した利益には約20%の税金がかかる。同じAI投資アシスタント的な仕組みでも、口座の種類によって手取りが変わる。ここを取り違えたまま契約すると、想定していた非課税メリットがそもそも発生しないことになる。

新NISAの枠 — 数字を正確に押さえる

金融庁は新NISAの枠拡大についてこう説明している。

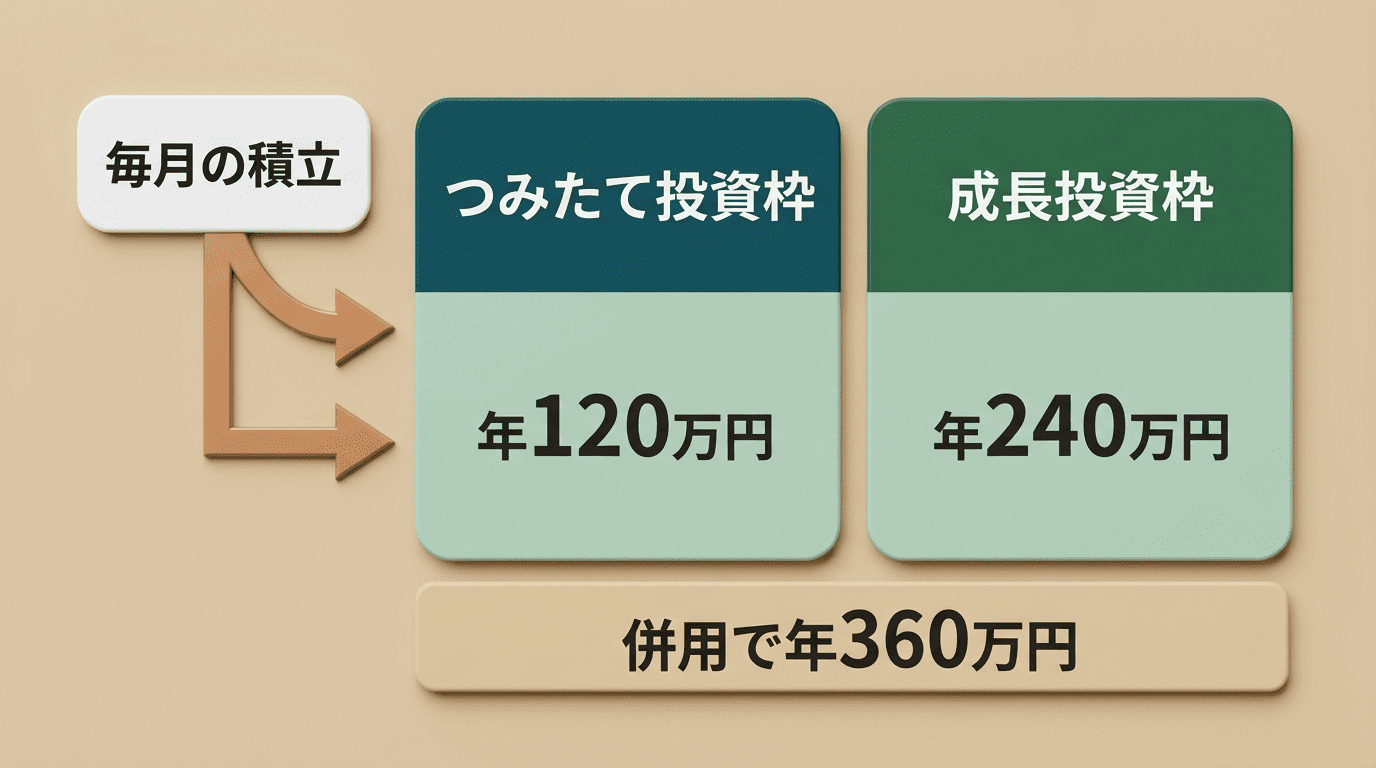

つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円に拡大され、併用により合計で年間360万円まで拡大しました。

金融庁「NISAを知る」

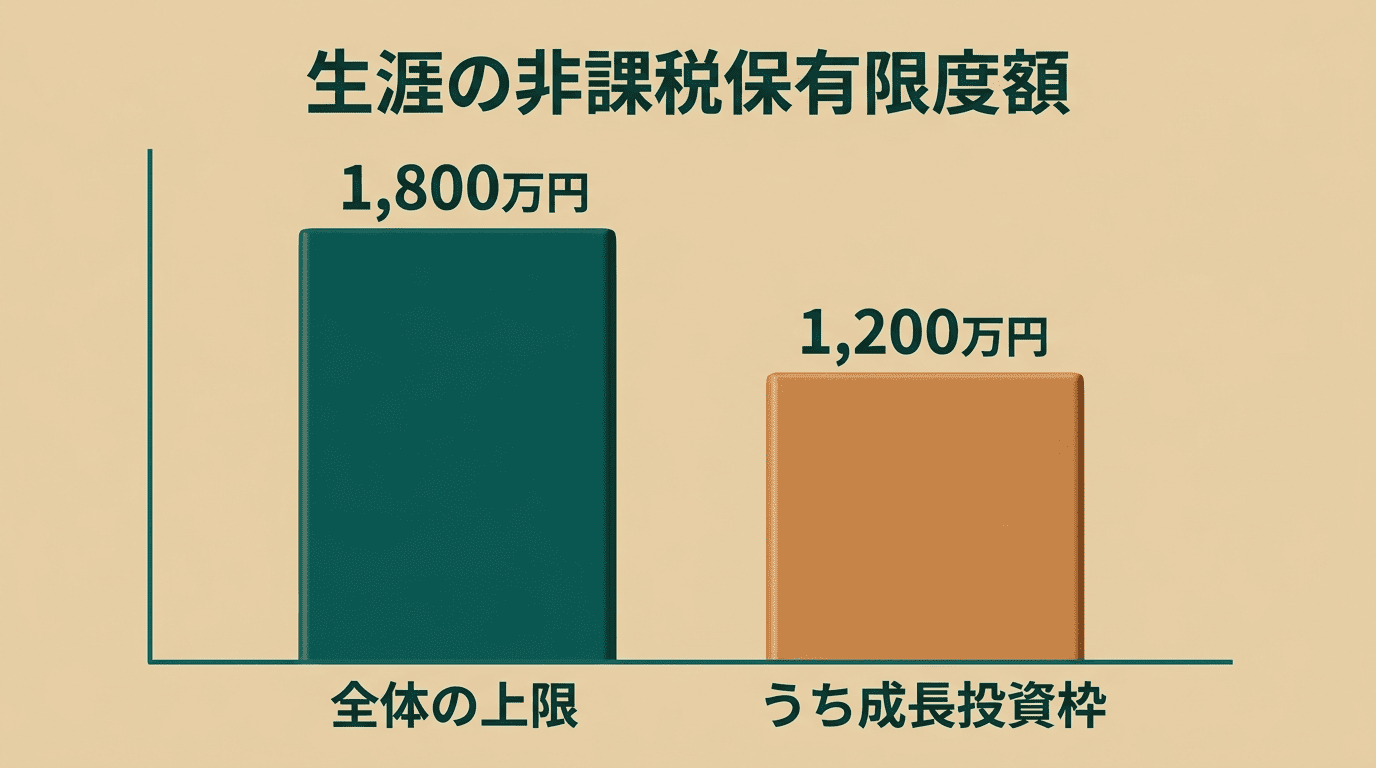

つみたて投資枠は年間120万円、成長投資枠は年間240万円、併用で年間360万円。生涯の非課税保有限度額は1,800万円で、うち成長投資枠は1,200万円が上限となる。非課税保有期間は無期限で、制度は恒久化された。対象は18歳以上、口座は1人1口座で、金融機関の変更は年単位で可能だ。詳しい条件は金融庁のよくある質問でも確認できる。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 併用した場合の年間上限:360万円

- 生涯の非課税保有限度額:1,800万円(うち成長投資枠は1,200万円)

- 非課税保有期間:無期限

- 対象年齢:18歳以上、口座は1人1口座

AIが枠を「使い分ける」とはどういうことか

投資一任型でNISA対応のサービスは、買い付ける商品や積立方法に応じて、つみたて投資枠と成長投資枠を自動で振り分ける(例:おまかせNISA)。便利ではあるが、枠を消費しているのは自分の年間360万円であることは変わらない。

どちらの枠がどれだけ使われたかは、AI任せにせず自分でも把握しておく必要がある。生涯の枠は1,800万円が上限で、その内数として成長投資枠は1,200万円までとなる。

ここが本題 — NISAでは「損失がなかったこと」になる

これが新NISAで最も見落とされやすい非対称性だ。利益が出れば税金はゼロだが、損失が出ても税務上はゼロとして扱われる。国税庁は次のように明記している。

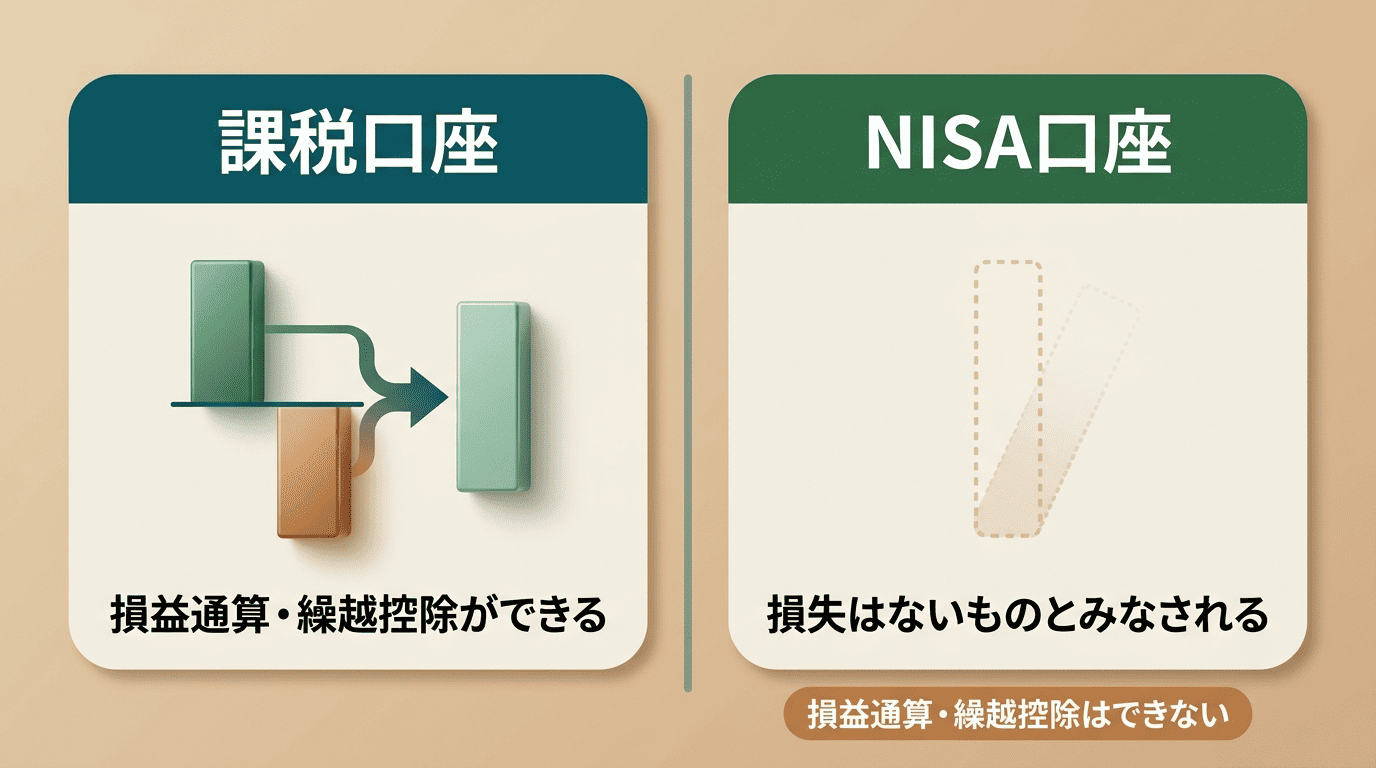

非課税口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます。したがって、その上場株式等を売却したことにより生じた損失について、特定口座や一般口座で保有する上場株式等の配当等やその上場株式等を売却したことにより生じた譲渡益との損益通算や、繰越控除をすることはできません。

国税庁 No.1535

したがって課税口座の利益と相殺(損益通算)できず、翌年以降に繰り越す(繰越控除)こともできない。課税口座どうしなら損失は最大3年繰り越せるが、NISA口座はその枠外にある。

AIの自動売買と組み合わせたときの意味

AIが自動で売買を繰り返すサービスをNISA内で使うと、確定した損失は税務上どこにも使えないまま消える。「非課税だからNISAで回した方が常に得」とは限らない——利益が出る前提でだけ有利になる制度だと理解しておく。どちらの口座で運用するかは、金融商品取引業者に相談して決めるべき判断だ。

課税口座とNISA口座は、利益への課税だけでなく損失の扱いも根本的に違う。両者を並べると、その差がはっきりする。

| 項目 | 課税口座(特定口座・一般口座) | NISA口座 |

|---|---|---|

| 利益への課税 | 約20% | 非課税 |

| 損失の扱い | 他の口座の利益と損益通算できる | 「ないものとみなされる」 |

| 繰越控除 | 最大3年繰り越せる | できない |

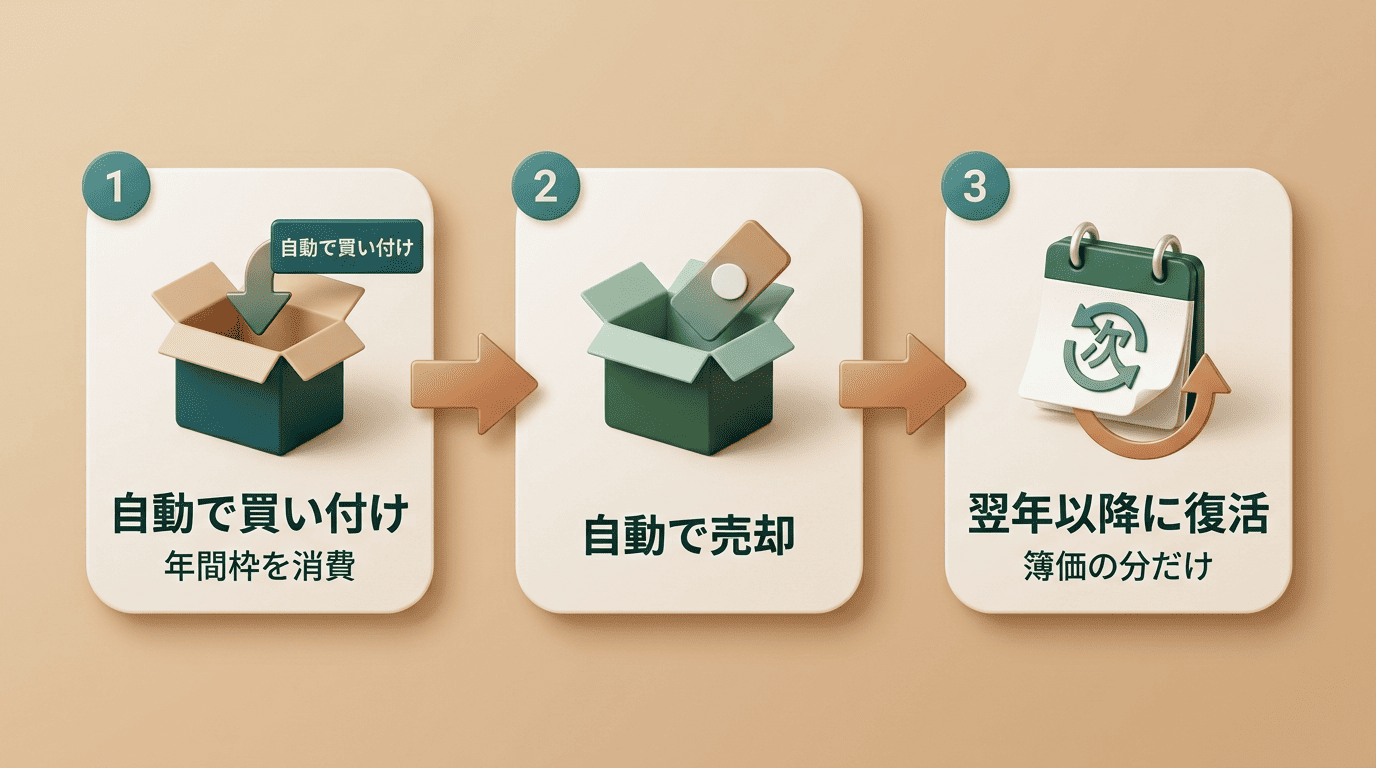

売却しても、枠はその年のうちに戻らない

金融庁の説明では、売却した分の非課税保有限度額は翌年以降に、簿価(取得金額)ベースで復活する。値上がりして売っても、戻るのは買ったときの金額分であって、売却時の評価額ではない。

AIが自動リバランスで売買を繰り返すと、その年の枠の使い方に思わぬ影響が出ることがある。

「売ってすぐ買い直せる」前提で考えない

年間の投資枠(つみたて120万円+成長240万円)は、その年のうちには回復しない。ロボアドの自動売買に任せきりだと、気づかないうちに年間枠を使い切ることがある。以下の手順で年に一度は自分の枠の消化状況を確認しておきたい。

- 契約中のAI投資サービスの管理画面で今年の買付金額を確認する

- つみたて投資枠と成長投資枠、それぞれの残り枠を確認する

- 今年中に売却予定があるか、AIの自動リバランス設定を確認する

- 売却した場合、簿価ベースでいくら枠が翌年以降に戻るか計算する

- 生涯投資枠1,800万円(うち成長投資枠1,200万円)に対する消化額を確認する

- 疑問点があれば契約している金融商品取引業者に問い合わせる

手数料は「非課税」を削る

NISA口座でも運用サービスの手数料は発生する。ウェルスナビのおまかせNISAは、つみたて投資枠が手数料0%、成長投資枠が年率最大1%(税込1.1%)。通常の課税口座は年率1%(税込1.1%、資産3,000万円超の部分は年率0.5%・税込0.55%)となっている。手数料は税金と違い、利益が出ていなくても毎年かかる。非課税のメリットを手数料が削る構図を、数字で確認しておく必要がある。

二重のコスト構造

サービス手数料に加え、組み入れる投資信託・ETFの信託報酬が保有中ずっとかかる。助言型(例:松井証券の投信工房)はサービス手数料が無料のものもあるが、その場合は売買判断や発注を自分で行う必要がある。手数料体系はサービスごとに異なるため、契約前に必ず最新の料率を確認する。

- サービス手数料:AI投資サービス自体の運用報酬(年率)

- 信託報酬:組み入れられた投資信託・ETFの保有コスト(年率、保有中ずっと発生)

- 助言型のサービス手数料:無料のものもあるが、売買は自分で実行する必要がある

NISAでもリスクはなくならない

NISAは税制優遇の制度であって、元本を保証するものではない。値下がりすれば元本割れする。しかも前述のとおり、その損失は税務上なかったことになる。金融庁は資産形成の基本として長期・積立・分散を挙げているが、これはリスクをゼロにする方法ではなく、リスクと付き合うための考え方だ。

海外転勤などで非居住者になると、NISA口座を継続できない場合がある。長期で使う制度だからこそ、自分の生活設計と合うかどうかも確認しておきたい。

- 元本割れリスク:非課税でも投資対象の値下がりはそのまま反映される

- 損失の非対称性:値下がりで生じた損失は税務上「なかったもの」とみなされる

- 非居住者リスク:海外転勤などでNISA口座を継続できなくなる場合がある

契約前に整理する6つのこと

NISA対応の範囲を確認する。そのAI投資サービスがつみたて投資枠に対応しているのか、成長投資枠のみなのか、両方なのかで、使える枠の広さが変わる。

手数料の料率を確認する。年何%(税込)か、NISAコースと通常コースで料率が違うかを公式ページの最新情報で確かめる。

信託報酬を別途確認する。組み入れ商品の信託報酬はサービス手数料とは別にかかるコストで、保有中ずっと発生する。

年間枠の消費のされ方を確認する。AIの自動売買が年間枠(つみたて120万円/成長240万円)をどう消費していくかを、契約前に把握しておく。

損益通算・繰越控除ができない前提で考える。NISA内の損失は税務上ないものとみなされ、他の口座の利益と相殺できない。

1人1口座であることを踏まえて選ぶ。NISA口座は1人1口座で、金融機関の変更は年単位でのみ可能なため、開設先が自分にとって最適かをよく検討する。

AI投資アシスタントの使い方

AIを使った投資アシスタントは、簿価・損益通算・繰越控除・非課税保有限度額といった制度用語を理解し、金融商品取引業者に聞く質問を準備するのに向いている。銘柄や「買うべきか」の答えを出す道具ではない。

金融庁はSNSを使った投資詐欺(著名人になりすまし、LINEグループへの誘導など)に注意を呼びかけている。「NISA×AIで必ず儲かる」といった勧誘は詐欺の入口になりうる。制度と自動化を組み合わせても、利益が保証されることはない。登録業者かどうかを必ず確認する。

- 詐欺の典型パターン:著名人や公的機関になりすましたSNS広告

- 誘導の典型パターン:LINEグループやチャットへの勧誘、非公式な「必ず儲かる」トーク

- 確認すべきこと:勧誘してきた相手・サービスが金融商品取引業者として登録されているか

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。