AI投資とiDeCo — 老後資金と税制優遇、AI投資との使い分け

老後資金づくりにAI投資(ロボアド)を使いたい人がまず知るべきことがある。iDeCoではロボアド(投資一任型のAI投資)は使えない。

iDeCoは掛金が全額所得控除される強力な税制優遇制度だが、運用商品は運営管理機関が指定する投資信託・元本確保型商品に限られ、AIにおまかせで自動運用する仕組みは対象外だ。iDeCo公式サイトが示す制度の建て付けを踏まえると、「iDeCoで何をするか」と「AI投資で何をするか」を分けて考える必要がある。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

まず結論:iDeCoではロボアド(AI投資)は使えない

老後資金づくりを考えるとき、多くの人が「iDeCoの中でAIに自動運用させられないか」とぶつかる。結論から言えば、それは制度上できない。

iDeCoの運用商品は「指定された中から自分で選ぶ」

iDeCoは、運営管理機関(証券会社・銀行など)があらかじめ選定した投資信託と元本確保型商品(定期預金・保険)の中から、自分で商品を選んで運用する制度だ。ウェルスナビのような投資一任型ロボアド(AI投資)を口座内でそのまま動かす仕組みは用意されていない。運用商品の選択肢は、大きく分けて次の2種類になる。

- 投資信託(国内外の株式・債券などに投資するもの)

- 元本確保型商品(定期預金・保険など)

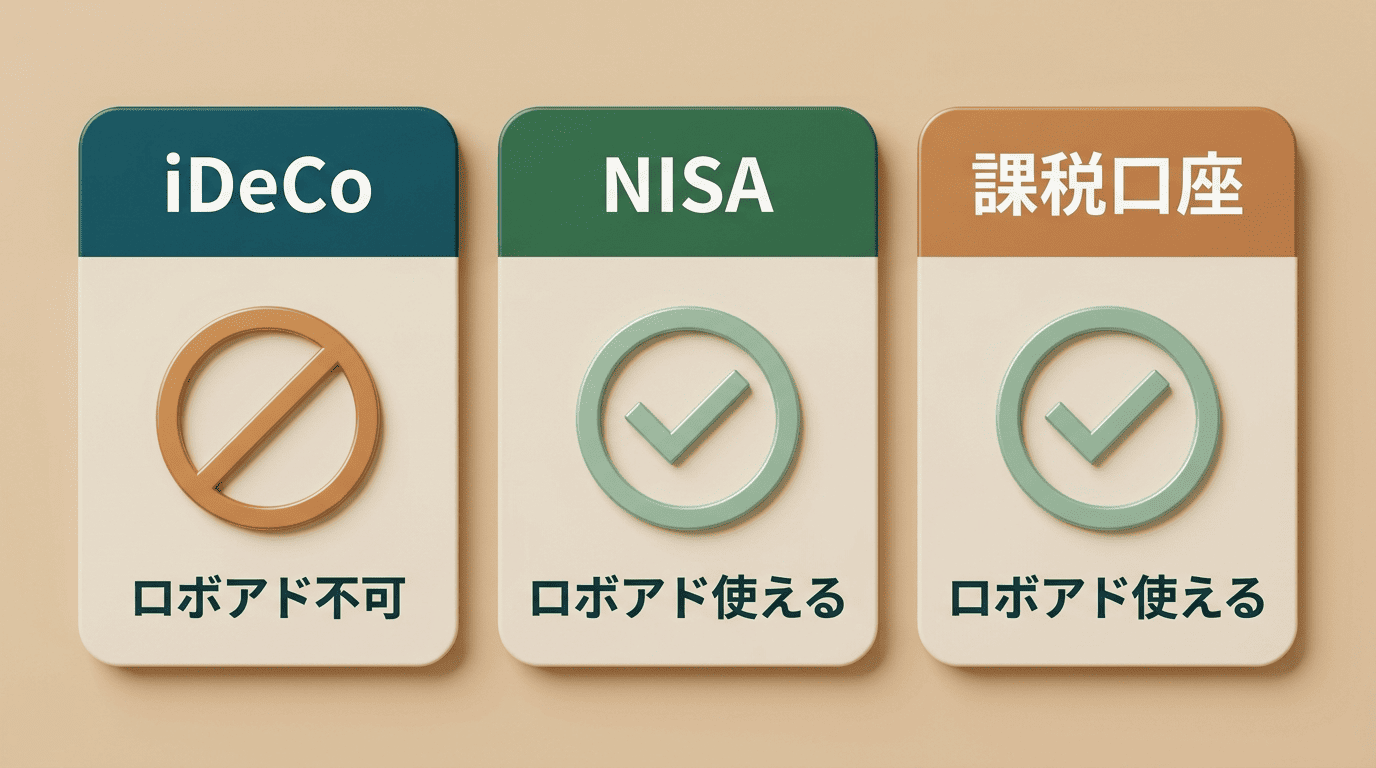

AI投資(ロボアド)が使える器はNISAと課税口座

ロボアド・AI投資は、NISA口座または課税口座で使うサービスだ。老後資金づくりでAIによる自動運用を使いたい場合、その舞台はiDeCoではなくNISA(対応サービスの場合)になる。まず「制度」と「サービス」を分けて理解することが出発点になる。

| 器 | AI投資(ロボアド)が使えるか | 運用商品の選び方 |

|---|---|---|

| iDeCo | 使えない | 運営管理機関が指定する投資信託・元本確保型商品から自分で選択 |

| NISA | 使える(対応サービスの場合) | 対象商品の範囲で任意に選択・投資一任も可 |

| 課税口座 | 使える | 制限なく任意に選択 |

iDeCoとは — 老後資金のための私的年金

iDeCo(個人型確定拠出年金)は、自分で掛金を出して運用し、老後に受け取る私的年金制度だ。iDeCo公式サイトの制度概要によれば、公的年金に上乗せする形で自分の老後資金を準備する仕組みとして位置づけられている。

掛金は月5,000円から1,000円単位で設定でき、ライフスタイルに合わせて無理のない額から始められる。運用商品も自分で選ぶため、資産形成の主体は最後まで加入者本人にある。

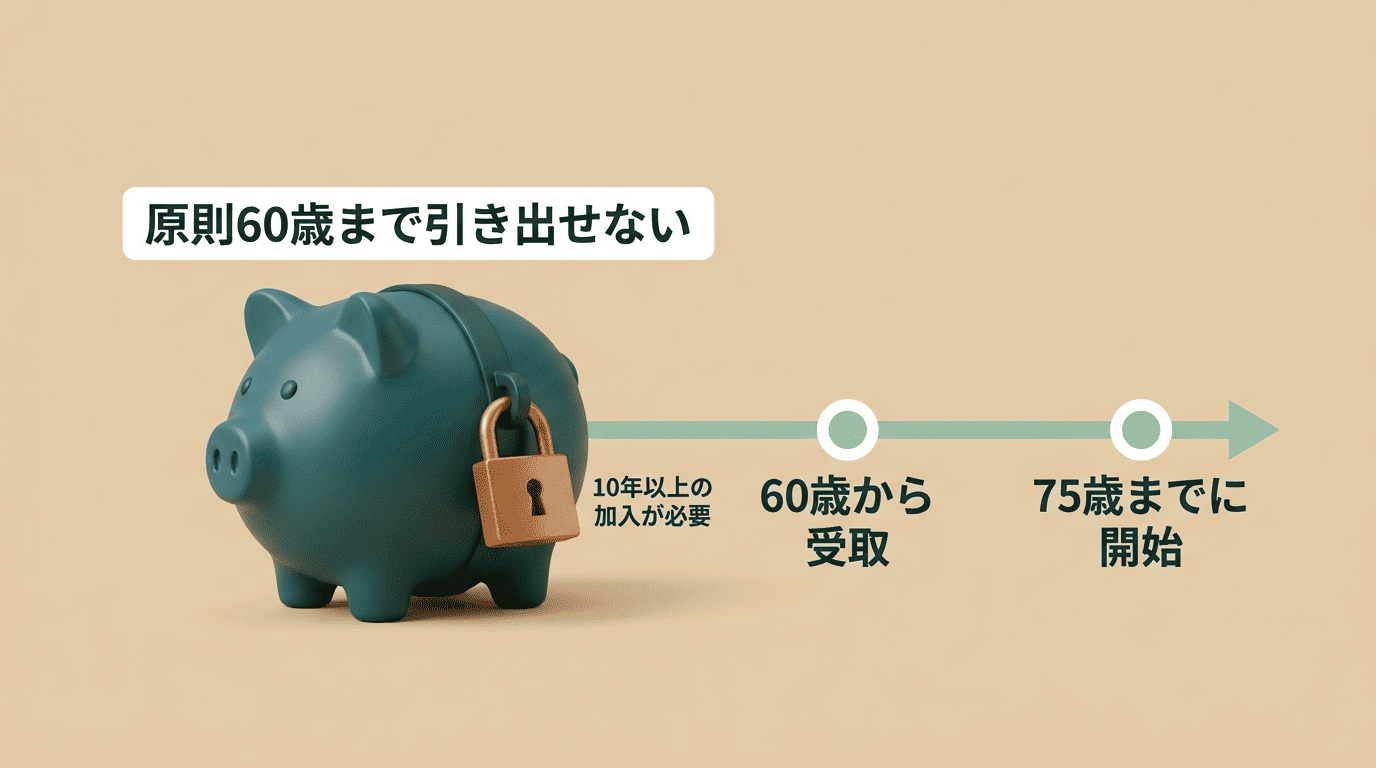

受取は原則60歳から、75歳になるまでの間に開始する。ただし60歳で受け取るには通算加入者等期間が10年以上必要で、加入期間が足りない場合は受給開始年齢が繰り下がる。老後資金という制度の性格上、途中で自由に引き出すことはできない。

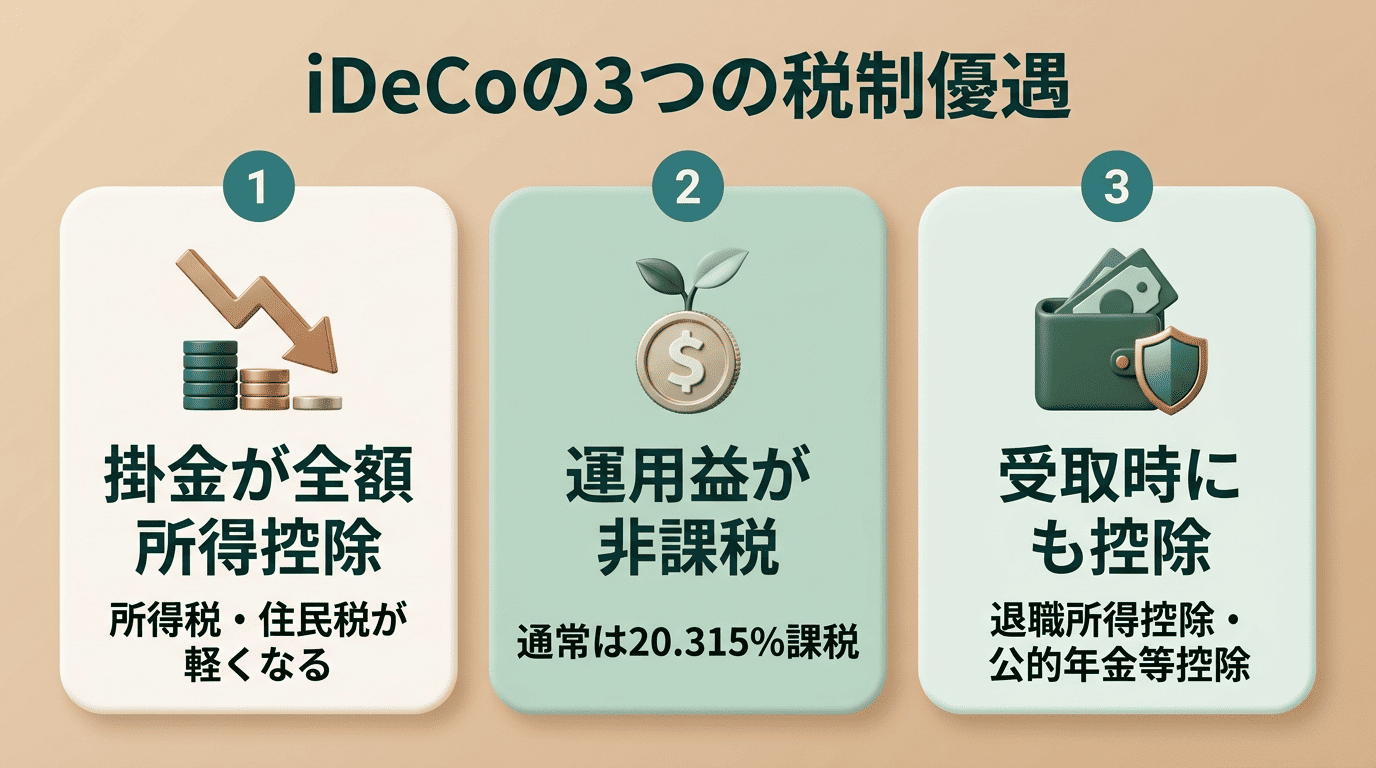

iDeCo最大の武器 — 3つの税制優遇

iDeCoがNISAと並んで語られる最大の理由は、3段階にわたる税制優遇にある。

① 掛金が全額所得控除

iDeCoの掛金は全額が「小規模企業共済等掛金控除」の対象となり、課税所得から差し引かれて所得税・住民税が軽くなる。これはNISAにはない、iDeCo固有の強みだ。

② 運用益が非課税

通常、金融商品の運用益には源泉分離課税20.315%がかかるが、iDeCo内の運用益は非課税で再投資される。この点はNISAと同じ仕組みになる。iDeCo公式サイトはこの非課税メリットについて次のように説明している。

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

iDeCo公式サイト

③ 受取時にも控除

受取時は、一時金なら退職所得控除、年金なら公的年金等控除の対象になる。ただし「非課税」ではなく「控除」であり、後述する落とし穴に注意が必要だ。

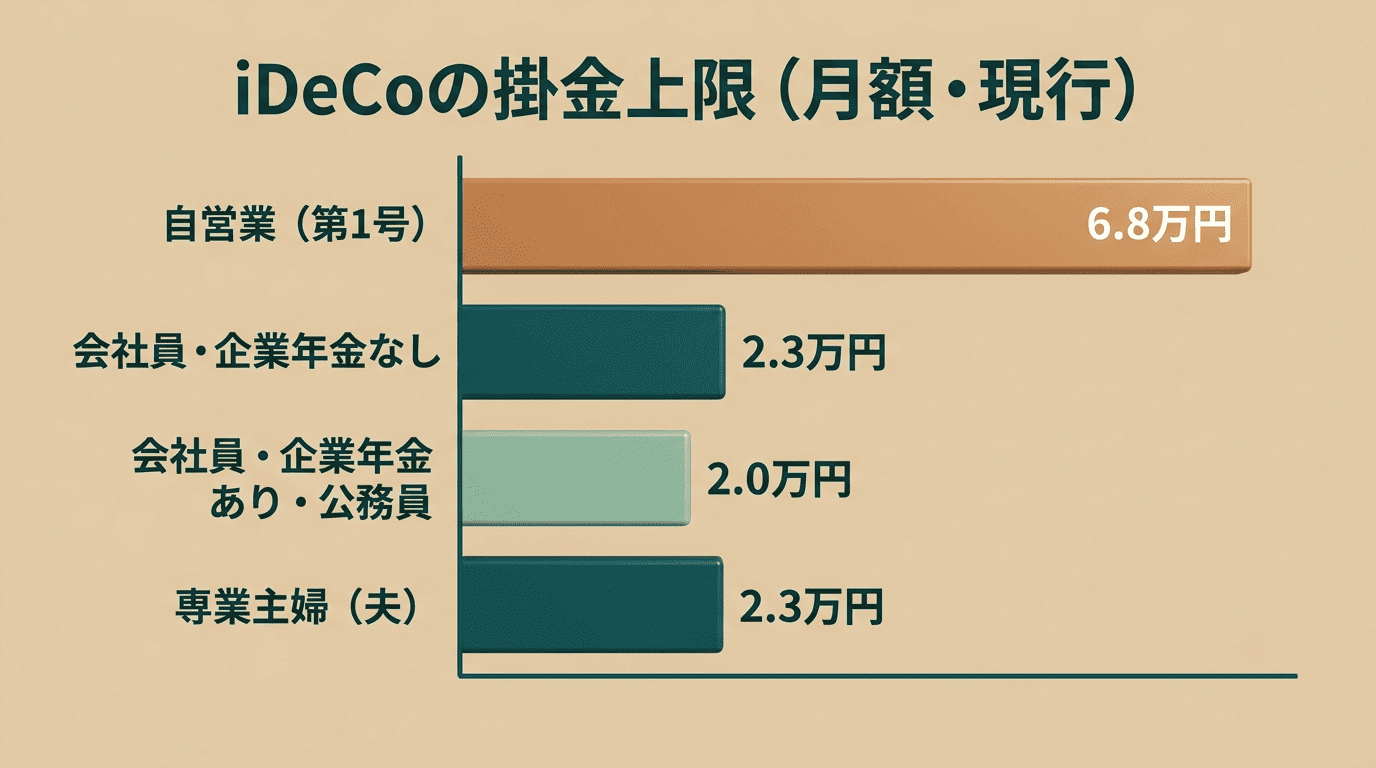

掛金の上限は「働き方」で決まる

iDeCoの掛金上限は一律ではなく、加入区分(働き方)によって細かく分かれている。

加入区分ごとの月額上限(現行)

掛金の上限は加入区分で異なる。自営業者など第1号被保険者は月6.8万円(国民年金基金等と合算、年間81.6万円)、会社員で企業年金がない第2号被保険者は月2.3万円、企業年金がある会社員や公務員は月2.0万円、専業主婦(夫)など第3号被保険者は月2.3万円だ。

| 加入区分 | 月額上限(現行) |

|---|---|

| 第1号被保険者(自営業者など) | 月6.8万円(国民年金基金等と合算、年81.6万円) |

| 第2号被保険者(企業年金なし) | 月2.3万円 |

| 第2号被保険者(企業年金あり)・公務員 | 月2.0万円 |

| 第3号被保険者(専業主婦・主夫など) | 月2.3万円 |

2026年12月に上限が上がる予定

厚生労働省の制度改正情報によれば、2026年12月1日施行予定で第2号加入者の上限は月6.2万円に一本化され、第1号は月7.5万円に引き上げられる予定だ。ただしこれはあくまで施行予定であり、まだ施行前の情報である。現時点の上限は上記の現行額であり、最新情報は必ず公式で確認したい。

デメリットも正直に — 60歳まで引き出せない・手数料・受取時課税

税制優遇の裏側には、iDeCo特有の制約もある。

原則60歳まで引き出せない。 iDeCoは老後資金づくりの制度なので、途中で自由に引き出すことができない。教育費や住宅資金など途中で使う予定の資金はNISA側で用意する、という役割分担が現実的だ。

手数料がかかる。 iDeCoは加入時・運用時・給付時に手数料がかかる。基本の内訳は次のとおりだ。

- 加入時:国民年金基金連合会へ2,829円

- 運用時:毎月171円(国民年金基金連合会105円+事務委託先66円)

- 給付時:1回あたり440円

運営管理機関によってはこれに運営管理手数料が上乗せされる場合がある。

受取時課税に落とし穴がある。 受取時の「控除」は非課税ではない。iDeCoの一時金と会社の退職金を同じ年に受け取ると退職所得控除を通算するため、控除枠を超えた分に課税される。受け取り方(一時金・年金・併用)とタイミングは、金融商品取引業者や専門家に相談して決めるべき事項だ。

NISA・iDeCo・AI投資の使い分け

制度としてのNISAとiDeCo、サービスとしてのAI投資は、それぞれ役割が異なる。金融庁のNISA解説ページではNISA枠が年360万円と示されており、これと加入区分別の月額上限を持つiDeCoでは、そもそも制度設計の考え方が違う。

役割が違う3つ

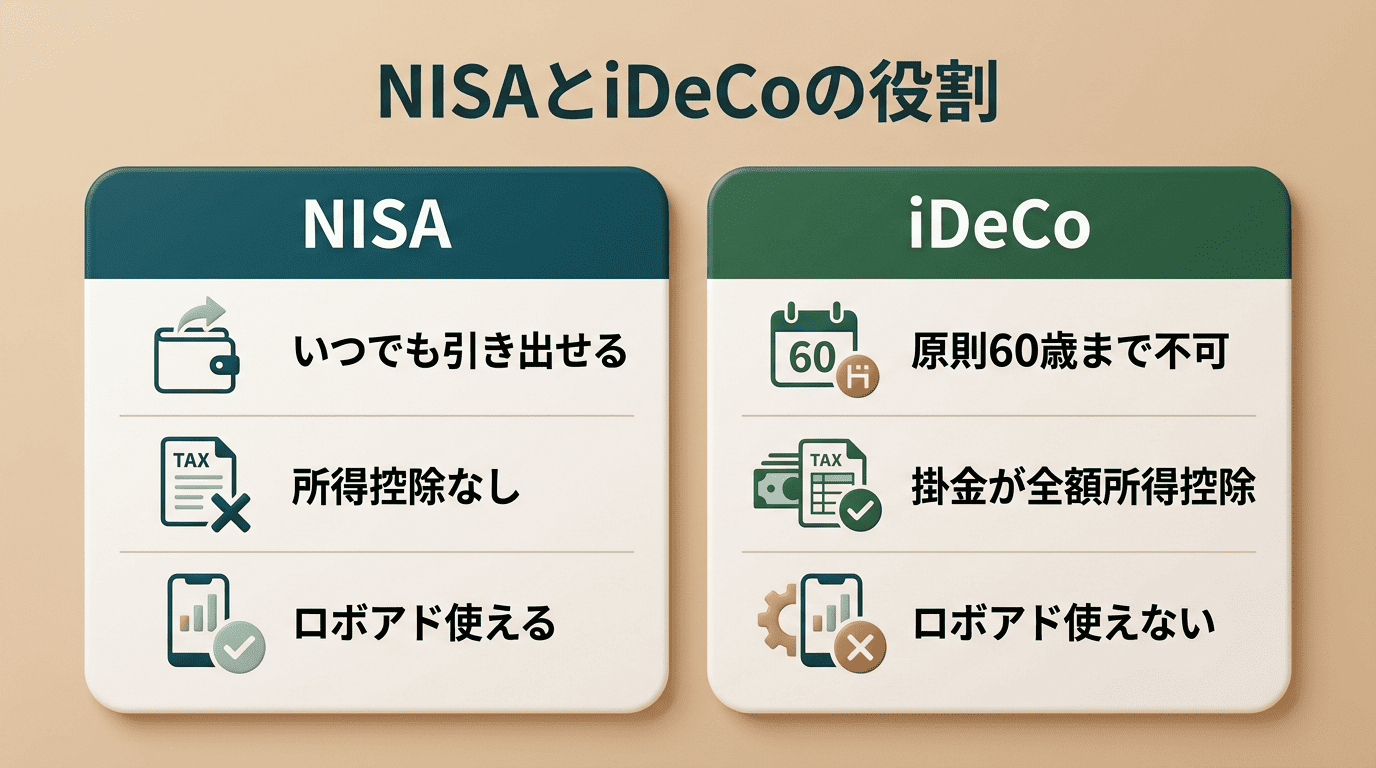

NISAはいつでも売却できて自由度が高いが所得控除はない。iDeCoは原則60歳まで引き出せないが掛金が全額所得控除される老後資金の器だ。AI投資(ロボアド)は制度ではなく「運用サービス」で、NISA口座か課税口座で使う。iDeCoでは使えない。

| 項目 | NISA | iDeCo |

|---|---|---|

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 所得控除 | なし | 掛金全額が所得控除 |

| 運用益 | 非課税 | 非課税 |

| 受取時 | 課税なし | 退職所得控除/公的年金等控除の対象 |

| AI投資(ロボアド) | 使える(対応サービスの場合) | 使えない |

併用という考え方

NISAとiDeCoは併用できる。資金の性格によって、おおよそ次のように役割分担するのが基本になる。

- 数年以内に使う可能性がある資金 → NISA(いつでも売却できる)

- 老後まで動かさない資金 → iDeCo(掛金全額所得控除のメリットを活かす)

- AIによる自動運用を試したい資金 → NISA(対応サービスの場合)または課税口座

AI投資を使うなら、その舞台はNISA(対応サービスの場合)または課税口座になる。どの制度をどう組み合わせるかは、最終的には金融商品取引業者に相談して決めるべき判断だ。

AI投資アシスタントの使い方

制度が複雑なぶん、AIをどう使うかも整理しておきたい。

制度の言葉を整理してから相談する

以下は、iDeCoやAI投資を検討する前に整理しておきたい手順の例だ。

- iDeCoの加入区分(第1号・第2号・第3号)を確認し、自分の掛金上限を把握する

- 所得控除・退職所得控除・公的年金等控除の違いをAI投資アシスタントに質問して整理する

- iDeCoで対応できる範囲(投資信託・元本確保型商品)とAI投資(ロボアド)が対応する範囲(NISA・課税口座)を切り分ける

- NISAとiDeCoの併用パターンを複数書き出す

- 運営管理機関や金融商品取引業者に相談する質問リストを作る

- 実際の掛金設定・受取方法・商品選択は、自分の判断または専門家との相談で決定する

AI投資アシスタントは、次のような制度用語を自分の言葉で理解し、金融商品取引業者に聞く質問を準備するのに向いている。

- 所得控除(小規模企業共済等掛金控除)

- 退職所得控除・公的年金等控除

- 拠出限度額(掛金の上限)

- 運営管理機関

iDeCoの掛金設定や受取方法そのものをAIに決めさせる道具ではない。

「iDeCo×AIで必ず得する」に注意

金融庁はSNSを使った投資詐欺に注意を呼びかけている。「AIで必ず儲かる老後資金」といった甘い言葉は典型的な誘い文句だ。制度の税制優遇は事実だが、運用の結果(元本割れを含む)は保証されない。相手が登録業者かどうかを必ず確認したい。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

FAQ

あわせて読みたい:AI投資とリスク許容度