AI投資とリバランス — 「自動でやってくれる」の中身を確認する

ロボアド/AI投資の説明で必ず出てくるのが「リバランスは自動でやってくれる」という一文。金融庁も長期・積立・分散を資産形成の基本としているが、実際に確認すべきなのはその中身——いつ・何を売って・何を買い・いくらかかるのかという部分だ。

自動リバランスは万能な自動運用ではなく、あらかじめ決められたルールの実行にすぎない。ルールはサービスごとに違い、売却を伴うため課税口座では税金が発生しうる。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

リバランスとは — 「比率を元に戻す」作業

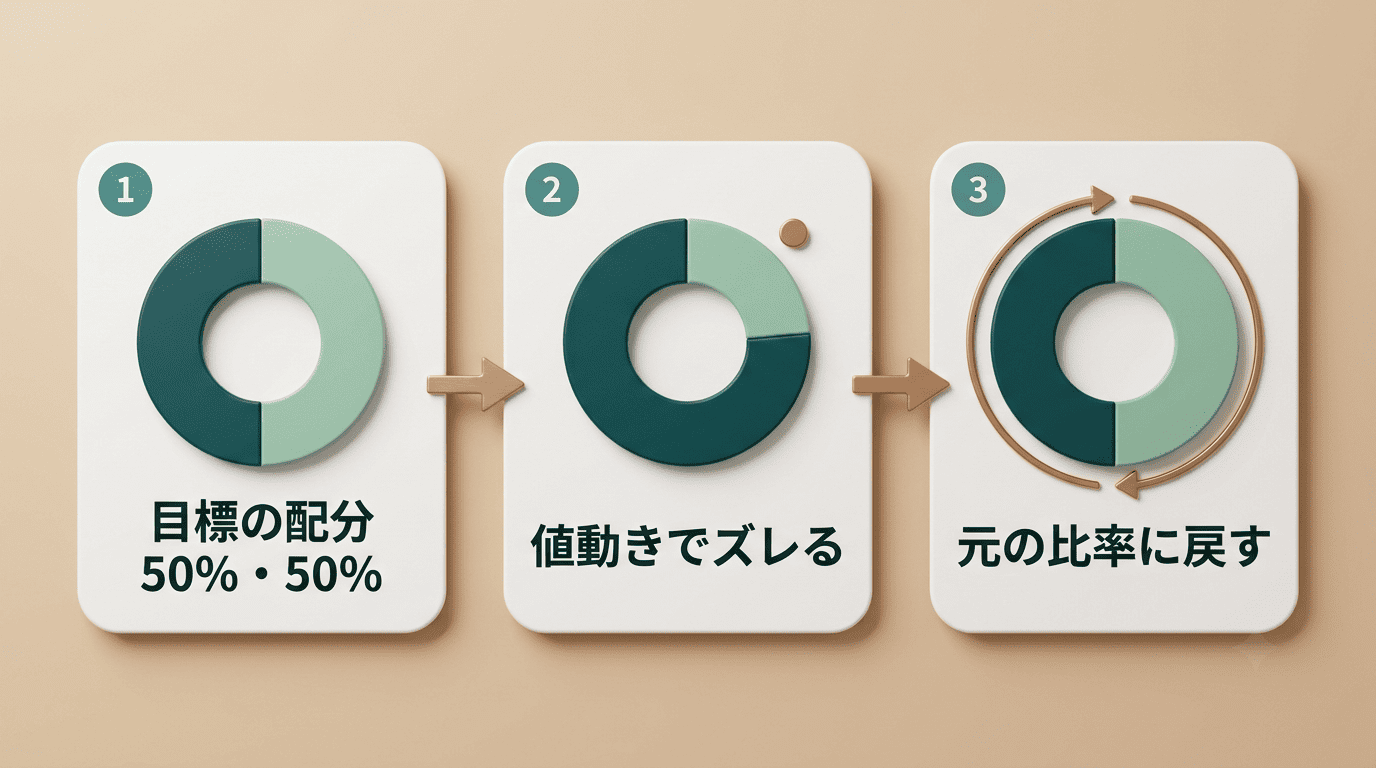

目標配分から比率がズレたときに、それを元の比率へ戻す作業がリバランスであり、目標配分そのものを見直すリアロケーションとは別物になる。まずこの区別ができていないと、「自動でやってくれる」の意味を取り違える。

値上がりした資産を放置すると、リスクが勝手に増える

目標配分(例:株式50%・債券50%)で始めても、株式が値上がりすると株式の比率が上がる。何もしなければ、自分で決めたリスク許容度よりリスクの高い配分に勝手に変わっている。リバランスはこれを目標比率に戻す作業であり、ポートフォリオを当初の資産配分に近づけるための調整と言い換えられる。

リバランスとリアロケーションは別物

リバランス=比率を元に戻す。リアロケーション=目標配分そのものを見直す(年齢・収入・目的の変化に応じて)。金融庁が資産形成の基本として挙げる長期・積立・分散の考え方(金融庁 資産形成の基本)は、この目標配分を維持する前提に立っている。AI投資が「自動でやる」と言っているのは通常前者であり、目標配分の見直し(リスク許容度の再診断)は利用者側の入力に依存する。

「自動でやってくれる」の中身① — 何を売って、何を買うのか

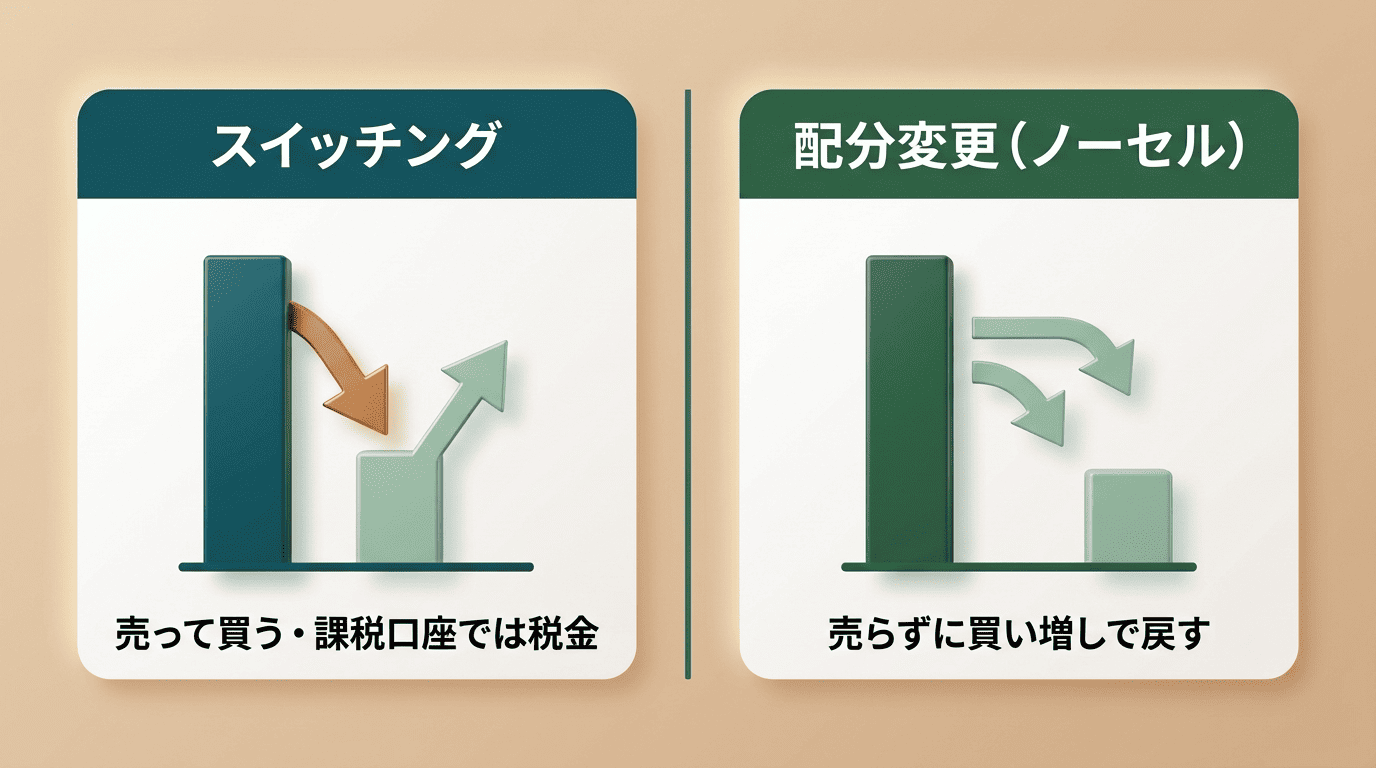

自動リバランスの実行方法は大きく2種類あり、売却を伴うかどうかでコストの発生条件が変わる。投資一任型のロボアドが自動で行うのは基本的に売却を伴う方式だ。

| 方式 | 仕組み | 売却 | 向く人 |

|---|---|---|---|

| スイッチング | 増えた資産を売り、減った資産を買う | 発生する | 投資一任型ロボアドの利用者 |

| 配分変更(ノーセル・リバランス) | 積立配分だけを変え、買い増しで比率を戻す | 発生しない | 自分で積立をしている人 |

スイッチング(売って買う)

増えた資産を売り、減った資産を買う。比率がすぐ戻るが、売却=利益確定なので課税口座では税金が発生しうる。投資一任型のロボアドが自動で行うのは基本的にこちら。

配分変更/ノーセル・リバランス(売らない)

売らずに、毎月の積立額の配分だけを変えて(増えた資産の買付を減らし、減った資産の買付を増やす)比率を戻す。時間はかかるが、売却が発生しないため課税・売却コストを避けられる。

自分で積立をしている人が取れる選択肢であり、投資一任型に任せる場合は基本的に選べない点も押さえておきたい。

「自動でやってくれる」の中身② — いつ実行されるのか

トリガーは3種類(定期・乖離幅・イベント)

トリガーの決め方は主に3通りに分かれる。

- 定期型 — あらかじめ決めた間隔で実行(個人向けの一般的な目安は半年〜1年に1回)

- 乖離幅型 — 目標配分から一定%ズレたら実行(個人の目安として5〜10%)

- イベント型 — 相場急変や資金追加のタイミングで実行

実際のサービスはどうか

サービスごとに違う(=「自動」の意味が違う)。例:SBIラップ(AI投資コース)は毎月投資配分を動的に見直し、相場急変時には臨時にも実施。WealthNaviのおまかせNISAは目標配分から5%以上乖離した場合に臨時リバランスを行うほか、半年に一度程度の定期リバランスも組み合わせている。参考として、機関投資家のGPIFも基本ポートフォリオに対して資産ごとに乖離許容幅を設けて運用している。

要点:頻度が高いほど「配分の忠実さ」は上がるが、取引コスト(と課税口座では税金)は増える。 これはトレードオフであり、「多いほど良い」ではない。

「自動でやってくれる」の中身③ — コスト(ここが一番見えにくい)

手数料は「サービス手数料+信託報酬」の二階建て

投資一任型のロボアドのサービス手数料は年1%前後になることが多い。次の一覧は各社の水準を横に並べたものだ。

| サービス | 手数料水準(税込・目安) |

|---|---|

| WealthNavi(おまかせNISA含む) | 年率1%(税込1.1%)、3,000万円超部分は0.5%(税込0.55%) |

| 楽ラップ(固定報酬型) | 0.715% |

| SBIラップ(AI投資コース) | 0.660% |

| THEO+ docomo | 最大1.10% |

| ON COMPASS | 約0.9775% |

| 投信工房(松井証券・助言型) | 無料 |

これとは別に、組み入れる投資信託・ETFの信託報酬が保有中ずっとかかる。助言型(松井証券の投信工房など)は自動売買をしない代わりに無料〜低コストなことが多い。

信託報酬は、サービス手数料のように契約時に一度確認して終わりというものではなく、保有している限り毎日少しずつ差し引かれ続ける費用だ。目論見書には年率で記載されているが、サービス手数料と違って月々の明細に大きく表示されないため見落とされやすい。信託報酬について、資産運用業協会は次のように説明している。

運用期間中は信託財産から間接的に「運用管理費用(信託報酬)」が差し引かれます。これは運用管理にかかる費用などをまかなうもので、運用会社・販売会社・信託銀行の3者で配分されます。

資産運用業協会

信託報酬の詳しい内訳は資産運用業協会 投資信託のコストで確認できる。

税金 — 自動リバランスは「売却」を伴う

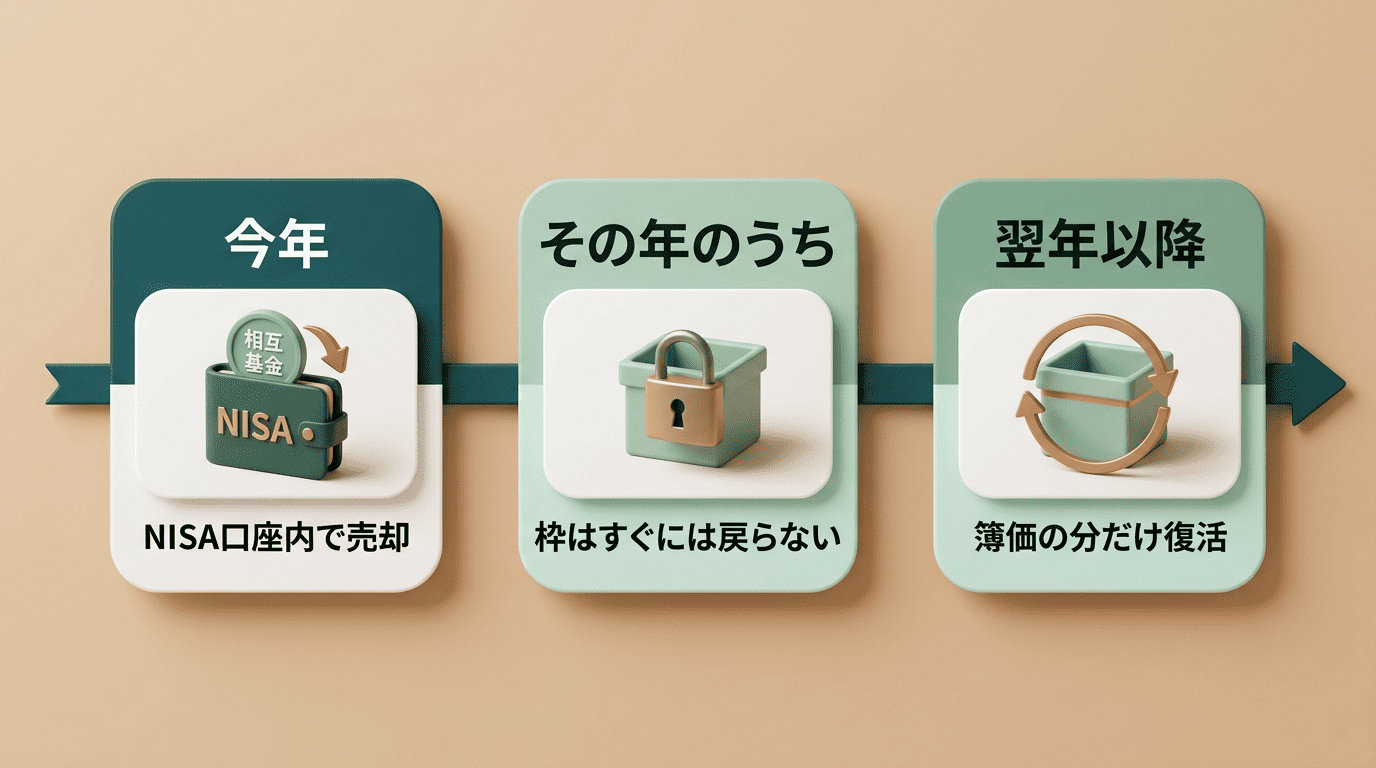

課税口座(特定口座・一般口座)では、リバランスの売却で出た利益に約20%の税金がかかる。「自動でやってくれる」=「自動で課税イベントが起きうる」ということでもある。NISA口座内なら売却益は非課税(次章)。

自動リバランスの実質コストは、次の3つが重なって発生する。

- サービス手数料(年1%前後、投資一任型の場合)

- 組み入れ商品の信託報酬(保有中ずっと、別途)

- 課税口座での売却益への税金(約20%)

時間差もコストのうち

売却代金の入金には数日かかる。リバランスは一瞬で完了する処理ではなく、その間は狙った配分から外れている。

NISAで自動リバランスを使うときに知っておくこと

課税を避けたいという理由でNISA口座を使う人は多いが、リバランスとNISAの枠の関係には見落としやすい点がある。金融庁の説明を基に整理する。

NISA口座なら売却益は非課税 — でも「枠」は即座には戻らない

NISA口座内の売却益は非課税なので、リバランスの税コストは避けられる。ただし金融庁 NISAを知るの説明では、売却した分の非課税枠が再利用できるのは翌年以降で、戻るのは簿価(取得金額)ベース。

つまり自動リバランスがNISA口座内で売買を繰り返すと、その年の残り枠の使い方に影響する。売却してすぐ同額を買い直せる前提で考えていると、想定が狂う。

枠の数字(金融庁)

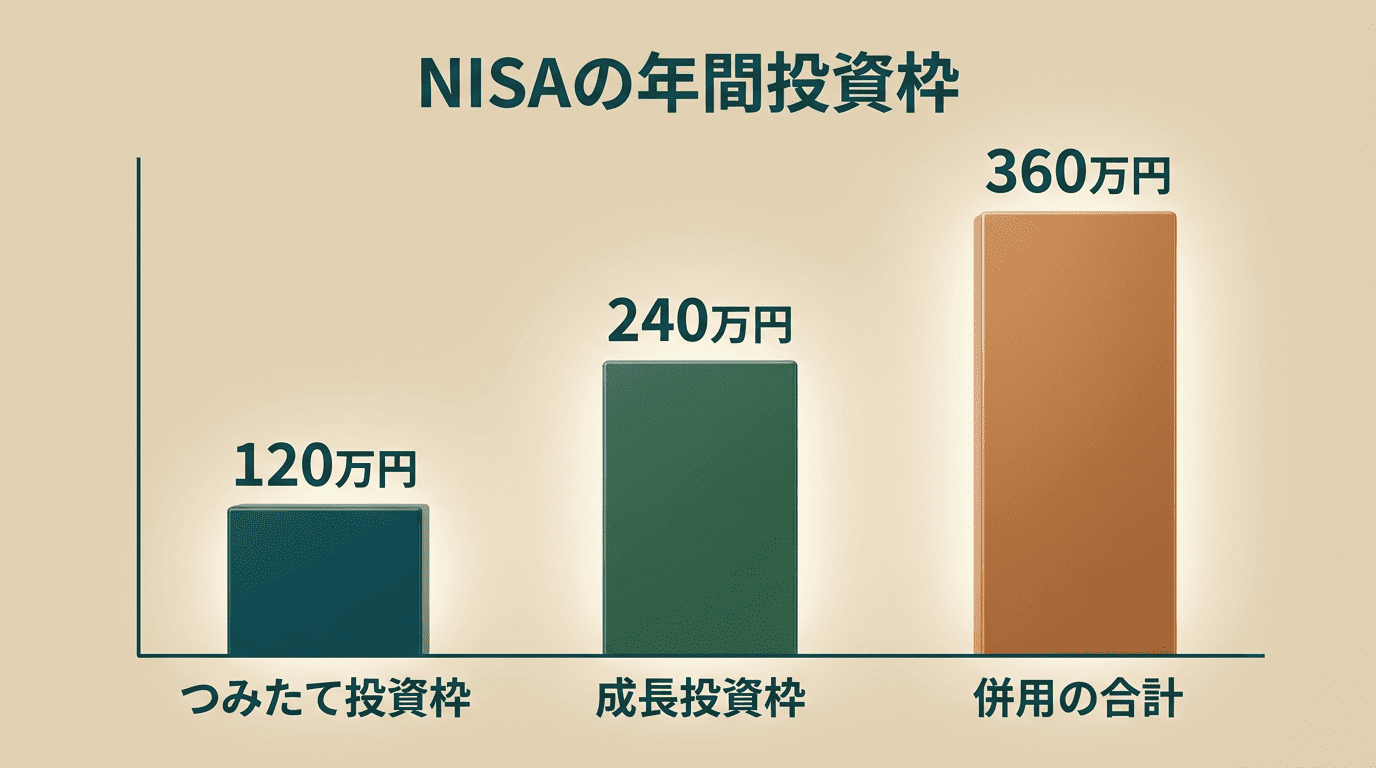

金融庁の説明に基づくNISAの枠は次のとおり。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 併用時の合計:年間360万円

- 生涯の非課税保有限度額:1,800万円(うち成長投資枠は1,200万円が上限)

- 非課税保有期間:無期限

- 対象:18歳以上、1人1口座

生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。

金融庁

サービスがNISAに対応しているとは限らない

ロボアド・AI投資サービスはNISA対応/非対応が分かれる。課税口座で運用すれば、自動リバランスの売却益には約20%の課税が乗る。契約前に確認しておきたいのは次の点だ。

- NISA口座(つみたて投資枠・成長投資枠)に対応しているか

- 対応している場合、自動リバランスはNISA口座内でも同じルールで実行されるか

- 非対応の場合、課税口座での売却益への課税をどう見込むか

契約前に確認するチェックリスト

「自動リバランス」という一言をそのまま受け取らず、確認先は目論見書・契約締結前交付書面・各社のサービス説明にあるはずの次の6点を突き合わせるとよい。

「自動リバランス」の中身を分解する6つの質問

- リバランスの頻度・トリガーは?(定期?乖離幅?何%?)

- 売却を伴うか(スイッチング型か、買い増しでの調整か)?

- サービス手数料は年何%か(税込で)?

- 組み入れ商品の信託報酬は別途いくらか(目論見書に年率で記載)?

- NISAに対応しているか。課税口座の場合、売却益への課税をどう考えるか

- 目標配分(リスク許容度)の見直しは誰がいつ行うのか

これらは各社のサービス説明・契約締結前交付書面・目論見書に書かれている。「自動」の一言で済ませず、この6点を突き合わせると各社の違いが見える。

AI投資アシスタントの使い方(判断は自分と専門家)

分からない言葉を潰してから、専門家に聞く

AIを使った投資のようなツールは、用語(乖離幅・スイッチング・簿価・信託報酬)を自分の言葉で理解し、金融商品取引業者に聞く質問を用意するのに向く。銘柄を教えてもらうためのものではない。

「AIが自動で必ず儲ける」は詐欺の常套句

金融庁はSNSを使った投資詐欺(著名人になりすまし、LINEグループへの誘導等)への注意を呼びかけている。「AIが自動で必ず儲かる」といった甘い言葉も、こうした詐欺でよく使われる典型的な誘い文句だ。自動リバランスはリスクを目標水準に保つ仕組みであって、利益を保証する仕組みではない。登録業者かどうかを必ず確認する。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

FAQ

あわせて読みたい:AI投資と分散投資