AI投資の仕組み — 機械学習とアルゴリズム取引は何をしているのか

「AIが運用する」と聞くと、相場の未来を言い当てる魔法のように思えるかもしれない。しかしAI投資の中身は魔法ではなく、決められた手順に沿った処理の連なりである。実際に行われているのは、次のような流れだ。

- 市場データを集める

- データを数値の特徴量に変換する

- モデルが資産ごとのリスクとリターンを推定する

- 推定結果から資産配分を決める

- 投資信託やETFを売買する

- 崩れた比率をリバランスで戻す

この記事はAI投資の仕組みを解説するものであり、特定のサービスや商品を推奨するものではない。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

AI投資の全体像 — 6つの処理の流れ

AI投資と呼ばれるサービスの多くは、内部で似た流れの処理を繰り返している。まず市場データを集め、それを数値の「特徴量」に変換する。次に機械学習モデルがその特徴量から各資産のリスクとリターンを推定し、資産配分を組み立てる。配分が決まると投資信託やETFの売買が実行され、相場変動で崩れた比率をリバランスで元に戻す。この6ステップの繰り返しが、AI投資の実体である。

以下では、この流れの各段階で何が行われているのかを順に見ていく。

市場データを特徴量に変換する

株価・金利・為替・景気指標といった市場データは、そのままではモデルに使えない。数値化・正規化された「特徴量」に変換して初めて、機械学習モデルの入力になる。数百種類規模の特徴量や、数十種類の先行指標を組み合わせて解析する例もある。「先行性の高いデータ」が重視されるのは、遅行指標では相場の変化にモデルの判断が間に合わないためだ。

予測から資産配分・売買・リバランスまで

モデルの出力は「どの銘柄が上がるかの当て物」ではなく、多くの場合「各資産のリスクとリターンの推定値」である。そこからポートフォリオ、つまり資産配分を組み立てる。配分が決まれば投資信託・ETFの売買が実行され、その後は相場の変動で崩れた比率をリバランスによって元の配分に戻していく。

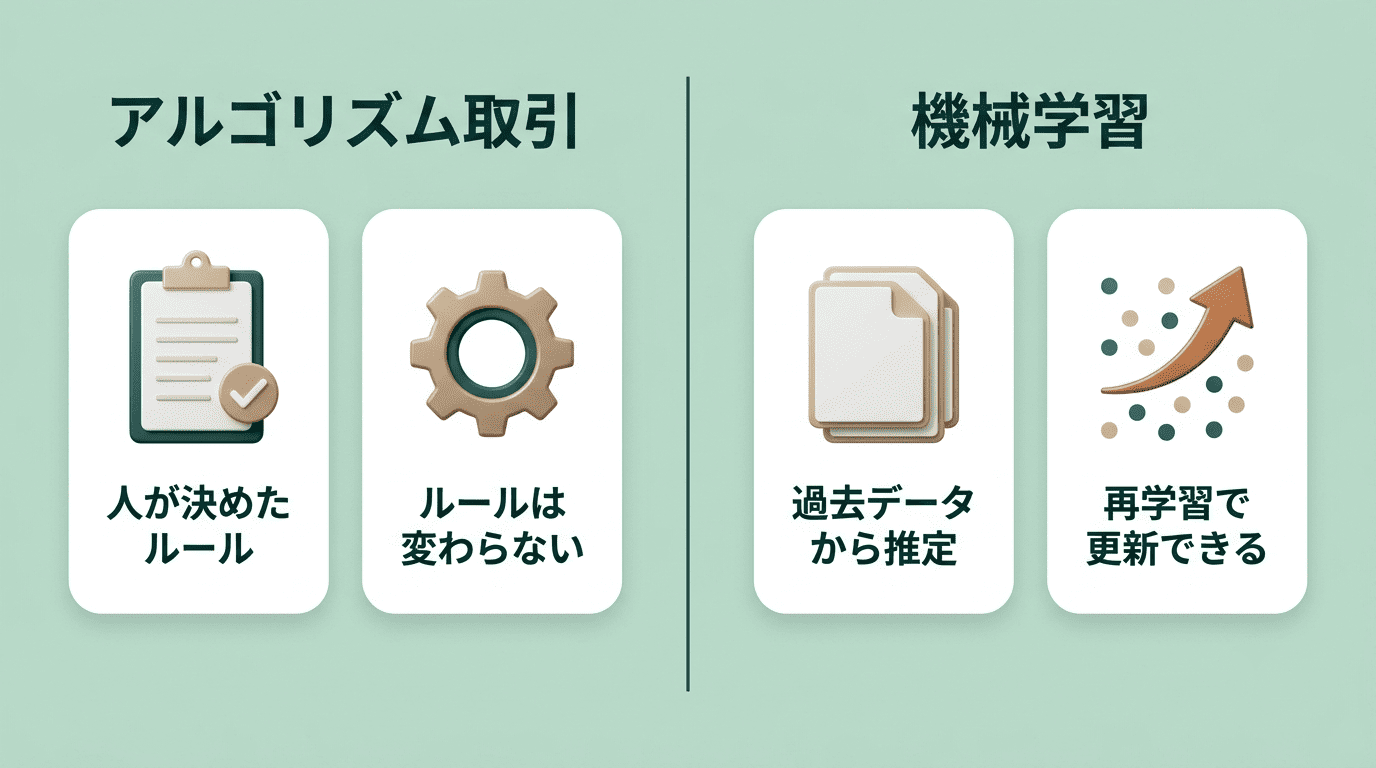

機械学習とアルゴリズム取引はどう違うのか

「AI投資」と一括りにされがちだが、内部の仕組みは大きく2種類に分かれる。あらかじめ人が書いたルールを機械的に実行するアルゴリズム取引と、過去データからルール自体をモデルが推定する機械学習だ。ロボアドバイザーが必ずしもAI(機械学習)を使っているとは限らず、分岐点は「学習するかどうか」にある。

両者の違いを整理すると、次の表のようになる。

| 比較項目 | アルゴリズム取引 | 機械学習 |

|---|---|---|

| ルールの出所 | 人があらかじめ設計 | 過去データからモデルが推定 |

| 相場変化への対応 | ルールは自動では変わらない | 再学習でパラメータを更新できる |

| 判断根拠の説明しやすさ | 比較的説明しやすい | ブラックボックス化しやすい |

| 代表的な処理 | 条件分岐(「◯◯なら買う」等)の実行 | 特徴量からリスク・リターンを推定 |

アルゴリズム取引 = 決められたルールの自動実行

「株価が一定水準を上回ったら買う、下回ったら売る」といった条件を人があらかじめ書いておき、コンピューターがその条件に従って機械的に売買を実行する。ルールは市場環境が変わっても自動では変わらない。人が明示的に書き換えるまで同じ条件で動き続ける点が特徴だ。

機械学習 = 過去データからルール自体を推定する

学習ベースの仕組みでは、人がルールを一から書くのではなく、過去の市場データからパターンや重みをモデル自身が推定する。相場環境が変化した場合には再学習によってモデルを更新できる点が、固定ルールのアルゴリズム取引との違いだ。深層学習(ニューラルネットワーク)を用いる例もある。

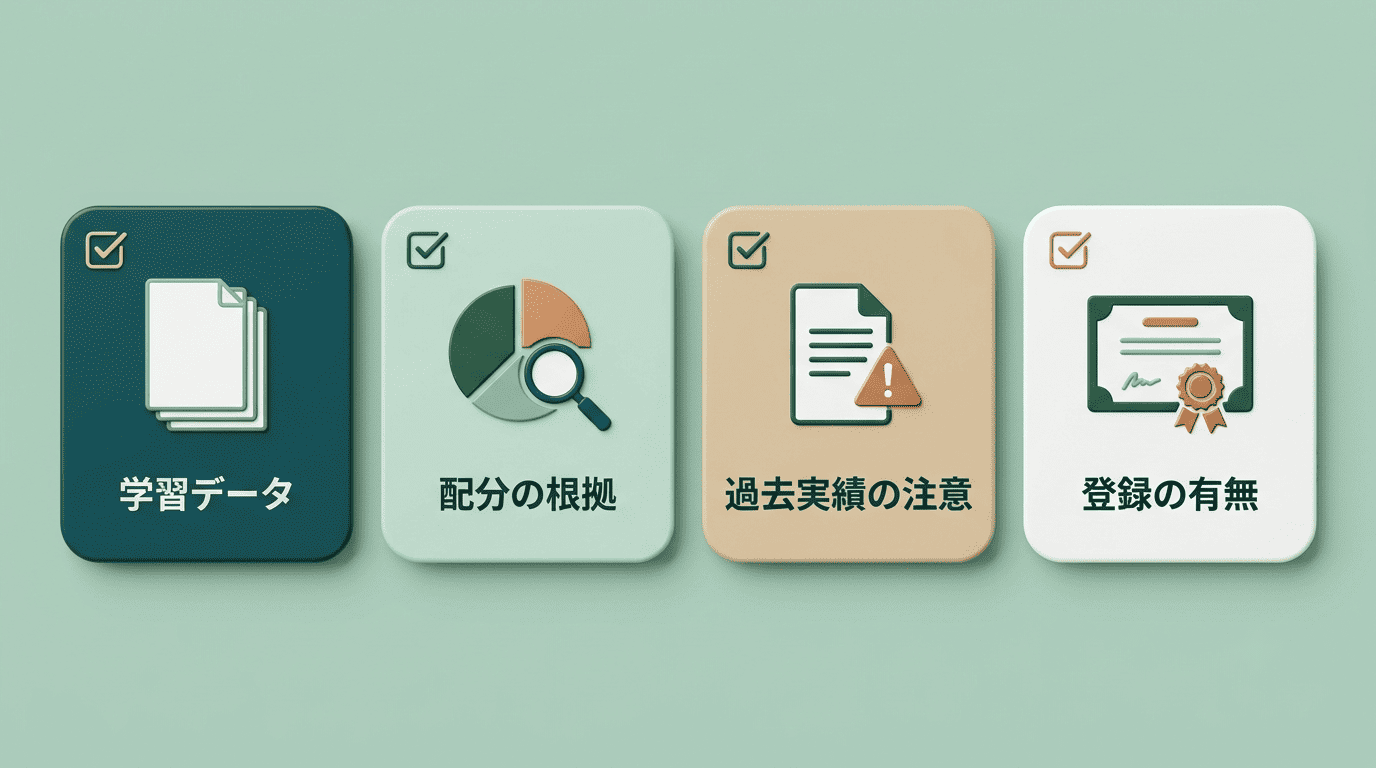

「AI」と名乗っていても中身はさまざま

学習を一切使わないルールベースの仕組みを「AI」と呼んでいるサービスも存在する。仕組みを見極めるときの判断材料は、次のような点がサービスの説明に明記されているかどうかだ。

- 何を学習しているか(過去データの種類・期間)

- 何を根拠に資産配分を決めているか

- ルールベースと学習ベースのどちらを使っているか、あるいは併用しているか

説明が抽象的で具体性を欠く場合は、仕組みへの理解を保留したほうがよい。

モデルはどう検証されるのか — バックテストとその限界

AI投資の仕組みを評価するときによく使われるのがバックテストという手法である。過去のデータにモデルを当てはめて、それが実際にどの程度うまく機能したかを事後的に測定する。ただし、この検証には構造的な限界がある。

- 過去の市場データを用意する

- モデルにその期間の判断をシミュレーションさせる

- 実際の値動きと比較して成績を算出する

- パラメータを調整して再度検証する

- 過去データへの適合度が高すぎないか(過学習)を確認する

- 検証結果を将来の運用成果の保証とみなさないよう注意書きを付す

バックテストは「過去にうまくいったか」の検証にすぎない

バックテストは過去データにモデルを当てて成績を測る手法であり、未来のデータを使った検証ではない。過去のデータに最適化しすぎる「過学習」が起きると、そのモデルは未知の相場環境ではうまく機能しないことがある。業界で一般的に付される「将来の運用成果を示唆または保証するものではありません」という定型注記は、この限界を前提にしている。

この前提を踏まえたうえで、公開されている実績の数字をどう読むかを考えたい。

実績の数字を見るときの注意

公開されている運用実績の数字は、特定の期間・特定の相場環境における結果であり、将来の成果を保証するものではない。金融庁は資産形成の基本として「長期・積立・分散」の考え方を示している。

長い期間投資を続けると複利の効果が大きくなります。長期投資をうまく活用することで、安定した収益の確保が期待できます。

金融庁「資産形成の基本」

過去の実績だけを見て短期的な判断をするのではなく、長期的な視点で仕組みを理解することが重要になる。

AIが決めた配分は何で動くのか — 基準価額・コスト

AI投資サービスの多くは、AIが直接個別株を売買しているわけではない。実際には投資信託やETFの組み合わせを調整するという形をとっている例が多い。投資信託とは、資産運用業協会の説明によれば、投資家から集めた資金を専門家が運用し、その成果を投資家に還元する仕組みの金融商品である。AIの資産配分の判断は、この投資信託・ETFという器を通じて実行される。

中身は投資信託・ETF

AIが計算した「最適な資産配分」は、抽象的な数値のままでは投資家の手元に届かない。実際には既存の投資信託やETFの保有比率を調整することで、その配分が実行に移される。つまりAI投資の成果は、個々の投資信託・ETFの値動きの合成として現れる。

基準価額と分配金の誤解

投資信託の運用状況を示す「基準価額」は、分配金が支払われると下落するという性質を持つ。資産運用業協会は次のように説明している。

分配金は、投資信託の信託財産から支払われます。そのため、分配金が支払われると、「純資産総額」および「基準価額」は下落します。

資産運用業協会「基準価額と分配金」

つまり分配金は追加で発生した利益ではなく、信託財産の中から支払われるものであり、受け取った金額の分だけ純資産総額と基準価額は目減りする。AI投資の成績を見るときも、この関係を理解しておく必要がある。

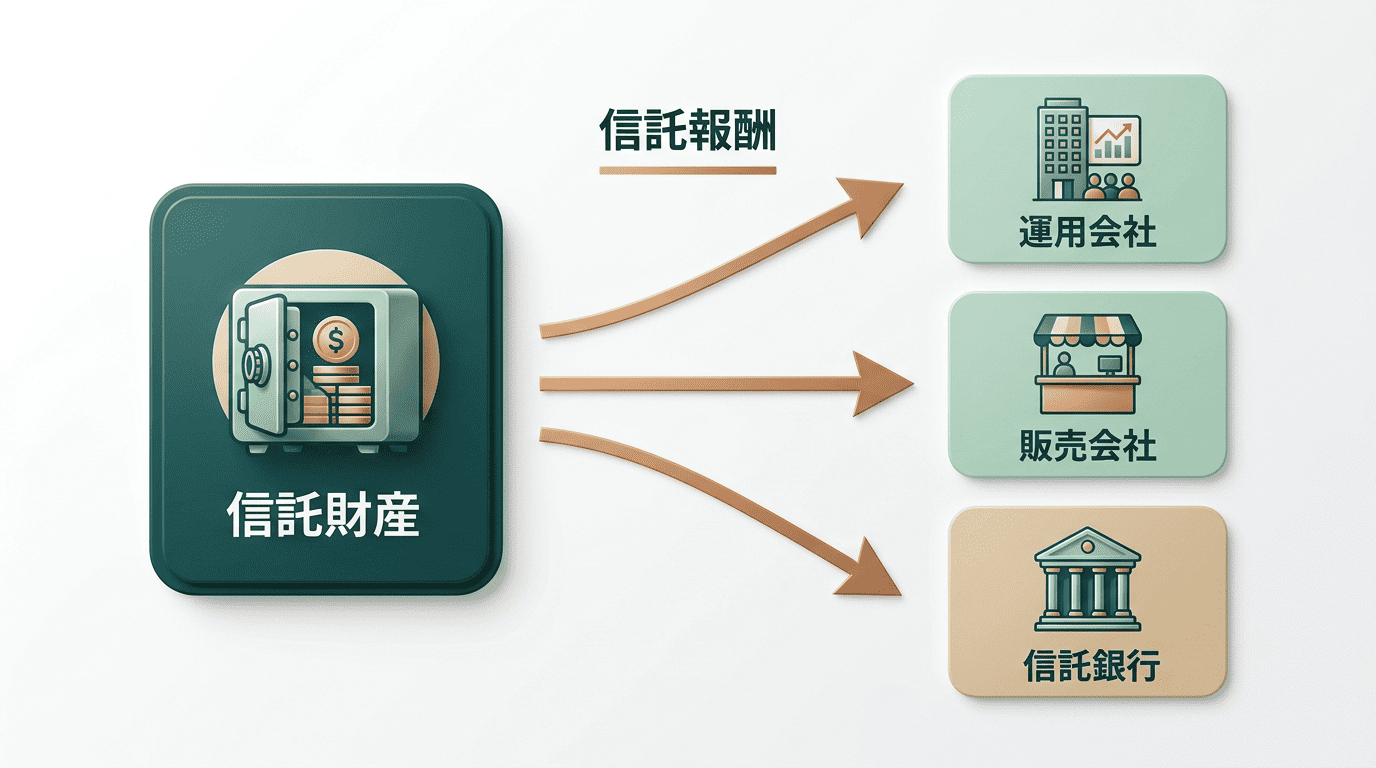

コストはAIの成果とは無関係に引かれる

投資信託には信託報酬というコストがかかる。資産運用業協会の説明によれば、信託報酬は保有期間中、信託財産から日々間接的に差し引かれ、運用会社・販売会社・信託銀行の3者で配分される仕組みになっている。この費用はAIの判断が的中したかどうかにかかわらず発生する。AIの精度とコストは別の問題として捉える必要がある。

| 配分先 | 主な役割 |

|---|---|

| 運用会社 | 資産配分の判断・モデルの運用を担う |

| 販売会社 | 投資信託の販売・顧客対応を担う |

| 信託銀行 | 信託財産の保管・管理を担う |

信託報酬は、この3者が担う役割の対価として信託財産から差し引かれている。

コストの流れを把握しておくと、サービスの手数料表示だけでは見えない負担も理解しやすくなる。

AIにできないこと — 仕組みから見た限界

AI投資の仕組みを理解すると、その限界も同時に見えてくる。モデルは基本的に過去データの延長線上で推定を行う道具であり、万能の予測装置ではない。

前例のない事象は学習データに存在しない

モデルは過去データのパターンから推定を行う。そのため、パンデミックや地政学リスクのような前例のない事象が起きた場合、想定を超える値動きに十分対応しきれないことがある。仕組みがどれほど精緻でも、元本は保証されない。

ブラックボックス問題

なぜその資産配分になったのかを、利用者が完全に検証することは難しい場合がある。深層学習を用いたモデルほどこの傾向は強くなりやすい。仕組みを説明できない「AIの判断」に資産の一部を委ねているという自覚を持つことが、AI投資と付き合ううえで欠かせない。

「AIが必ず儲けさせる」という勧誘には注意が必要

金融庁はSNSやマッチングアプリを通じた投資勧誘に注意を呼びかけている。報告されている典型的な手口は次のような流れをたどる。

- 著名人を騙る偽アカウント・偽広告がSNS上に表示される

- 広告からLINEグループへの参加や詐欺サイトへのアクセスに誘導される

- グループ内で特定銘柄への投資が勧誘され、口座開設や入金を要求される

- 出金しようとすると高額な手数料や税金名目の追加入金を求められ、連絡が取れなくなる

SNS(Facebook、Instagram等)上の偽アカウント・偽広告は著名人のアカウント・広告を装います。

金融庁「SNS・マッチングアプリ等で知り合った者や著名人を騙る者からの投資勧誘等にご注意ください!」

仕組みを具体的に説明できない「AI自動売買で必ず儲かる」といった勧誘は、この記事で見てきたような処理の流れやコスト構造の説明を欠いていることが多い。取引をする業者が金融商品取引業の登録等を受けているかを確認することも、勧誘の信頼性を見極める手がかりになる。

以上が、AI投資の内部で実際に行われている処理と、その限界の輪郭である。仕組みを理解しておくことは、過度な期待や誤解を避けるための土台になる。

まとめ

AI投資の中身は、データ収集から特徴量への変換、モデルによる推定、資産配分の決定、売買、リバランスという処理の連なりである。機械学習とアルゴリズム取引の違いは「学習するかどうか」にあり、バックテストで測れるのは過去だけで、将来の成果は保証されない。信託報酬などのコストは、AIの判断が当たったかどうかとは無関係に差し引かれる。

FAQ

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。