AI投資とロボアドバイザーの違いとは?自動運用型とアドバイス型の整理

「ロボアドバイザー」と「AI投資」は同じ意味で使われがちだが、正確には別の概念である。AI投資とは人工知能を使って市場を分析し資産配分を決める「手法」を指し、ロボアドバイザーは提案や売買を自動化した「サービスの形」を指す。両者は重なる部分が多いものの、混同すると手数料やリスクの理解を誤りやすい。

この記事は用語と仕組みを整理するもので、特定の金融商品やサービスを勧める内容ではない。自動運用型とアドバイス型の違い、手数料の構造、共通して残るリスクの順に見ていく。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

AI投資とロボアドバイザーは何が違うのか

言葉としては似ているが、指しているレイヤーが異なる。AI投資は「どんな技術で判断しているか」という運用手法の話であり、ロボアドバイザーは「利用者にどう提供されるか」というサービス形態の話である。この違いを押さえておくと、以降の自動運用型・アドバイス型の区分も理解しやすくなる。

AI投資は「手法」、ロボアドバイザーは「サービスの形」

AI投資とは、機械学習やビッグデータ解析といった人工知能技術を使って市場データを分析し、資産配分やリスク管理を行う運用手法の総称である。一方でロボアドバイザーは、利用者の年齢・収入・投資期間・リスク許容度といった情報をもとに、アルゴリズムが最適なポートフォリオを提案するサービスを指す。

ここで重要なのは、ロボアドバイザーが必ずしもAIを使っているとは限らないという点だ。あらかじめ決められたルールに沿って動くアルゴリズム取引だけで成立しているロボアドも少なくない。つまり「ロボアド=AI」ではなく、AIを使うロボアドと使わないロボアドが混在しているのが実態である。

従来の投資信託・ファンドマネージャーとの違い

従来の投資信託は、運用の専門家であるファンドマネージャーが銘柄や配分を選ぶ仕組みだ。資産運用業協会は投資信託を、投資家から集めた資金を専門家が株式や債券などに投資・運用し、その成果を分配する仕組みと説明している。

AIを使う運用では、判断の起点が「運用者個人の経験や勘」ではなく「過去データからの統計的な推定」に置き換わる。ただし、どちらの方式でも元本は保証されない点は共通している。

紛らわしい言葉:「AIに投資する」との混同

「AI投資」という言葉は、実は2つの異なる意味で使われている。検索結果を見ても両方の使われ方が混在しており、どちらを指しているのか文脈で見極める必要がある。

- AIが運用の判断を行う:本記事で扱う意味。AIが市場データを分析し、資産配分や売買のタイミングを判断する手法

- AI関連銘柄・AI活用型ファンドに資金を投じる:投資対象がAI関連企業やAI活用型のファンドであるという意味

本記事が扱うのは前者、すなわちAIが分析・提案・運用に関わる手法としてのAI投資である。具体的なファンド名や商品名はここでは挙げない。

ロボアドバイザーの2類型:自動運用型(投資一任型)とアドバイス型(助言型)

ロボアドバイザーは提供の仕方によって大きく2つに分かれる。どこまでをアルゴリズムやAIに任せ、どこからを利用者自身が担うかという「任せる範囲」の違いだ。この区分を理解すると、サービスを比較するときの軸がはっきりする。

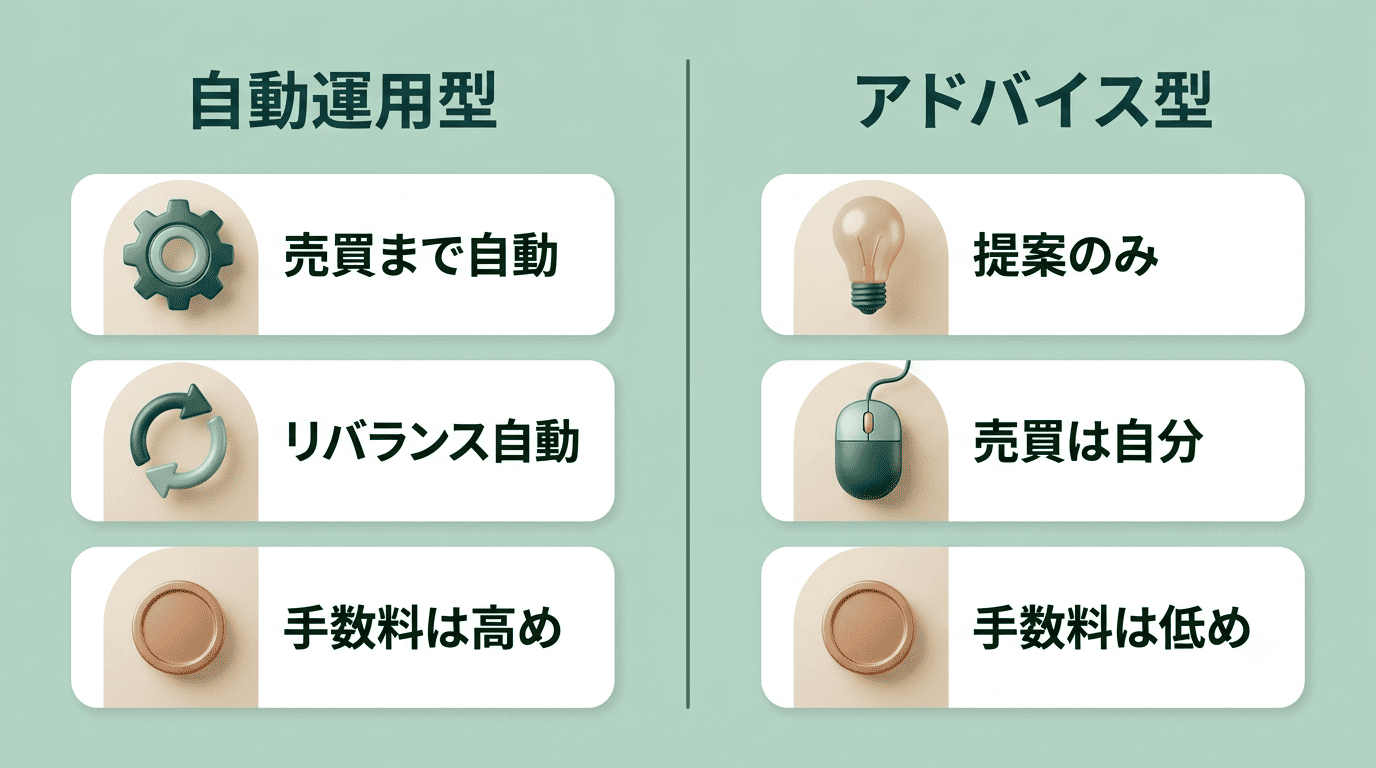

自動運用型(投資一任型)— 売買までAI・アルゴリズムに任せる

自動運用型は、ポートフォリオの提案から実際の買付、運用中のリバランス、サービスによっては税負担の最適化までを自動で行う。利用者は投資一任契約を結び、以降の売買判断そのものをサービス側に委ねる形になる。

手間がかからないのが利点だが、その裏返しとして「なぜその配分になっているのか」を利用者自身が把握しにくくなる面もある。リバランスの頻度はサービスによって幅があり、適宜・毎日・毎月・四半期・年4回など運用ポリシーが異なる。

アドバイス型(助言型)— 提案までで、売買は自分

アドバイス型は、リスク許容度の診断とポートフォリオの提案までを行い、実際の買付・売却・配分の調整は利用者自身が実行する。診断で使われるリスク許容度の段階数はサービスごとに異なり、細かく分けているものもあれば、簡易な区分にとどめているものもある。

手数料面では、提案自体は無料で、保有する投資信託の信託報酬のみに抑えられる設計や、少額から始められる設計のサービスも存在する。最終的な投資判断を自分の手元に残したい人に向いている形態だ。

比較表(何が自動化されるか)

提案・買付・リバランス・税の最適化のうち、どこまでが自動化されるかを整理すると次のようになる。

| 項目 | 自動運用型(投資一任型) | アドバイス型(助言型) |

|---|---|---|

| 提案 | 自動 | 自動 |

| 買付・売買 | 自動(投資一任契約) | 利用者が自分で実行 |

| リバランス | 自動(頻度はサービスによる) | 利用者が自分で判断 |

| 税の最適化 | 対応する場合あり | 基本的に対象外 |

| 手数料の目安 | 運用額の年1%程度が中心 | 無料〜信託報酬のみの例あり |

| 向いている人 | 判断の手間を減らしたい人 | 最終判断を自分で持ちたい人 |

手数料の考え方 — どこにコストがかかるのか

AI投資やロボアドバイザーのコストは、サービス自体の手数料と、その中身である投資信託・ETFの信託報酬という2階建ての構造になっている。ここを分けて見ないと、表示されている数字だけで「安い」「高い」を正しく判断できない。

二重にかかるコスト構造

かかる費用は大きく2つに分かれる。

- サービス利用料(投資一任手数料):ロボアド・AI投資サービス自体を利用するための手数料

- 信託報酬:運用の中身である投資信託やETFに対してかかるコスト

資産運用業協会の解説によれば、信託報酬は保有時に信託財産から間接的に日々差し引かれる費用であり、運用会社・販売会社・信託銀行の3者で配分される。つまり、サービス側の手数料が低く見えても、中身の信託報酬が別途かかっている場合があるということだ。

固定報酬型と成果報酬型

サービス利用料の課金方式には主に2種類ある。固定報酬型は運用成績にかかわらず発生し、目安として運用額の年1%程度が多い。成果報酬型は利益が出たときにのみ発生する方式で、運用益に対して一定の割合が差し引かれる。どちらが結果的に得になるかは相場の動きと保有期間によって変わり、契約前の時点で優劣が決まるものではない。具体的な料率は目論見書や契約書面で必ず確認したい。

| 課金方式 | 発生するタイミング | 目安 |

|---|---|---|

| 固定報酬型 | 運用成績にかかわらず発生 | 運用額の年1%程度 |

| 成果報酬型 | 利益が出たときに発生 | 運用益に対する一定割合(サービスにより異なる) |

長期では小さな差が効く

手数料が年0.1%違うだけでも、20〜30年といった長期の運用では積み重なって無視できない差になる。金融庁も資産形成の基本として「長期・積立・分散」の3つを挙げており、短期の値動きよりも時間をかけた分散投資を重視する考え方を示している。なお、どのサービスや商品が優れているかについては、本記事では判断しない。

どちらが自分に向いているか — 判断は「任せる範囲」で決まる

自動運用型とアドバイス型のどちらが合うかは、性格や知識量よりも「どこまでを人に(あるいはAIに)任せたいか」で決まる部分が大きい。自動化には感情的な判断を避けられる利点がある一方、すべてを任せてしまうと投資の知識や経験が身につきにくいという面もある。

- 自動運用型が合いやすい人:判断にかかる手間を減らしたい人、値動きに反応して感情的に売買してしまいがちな人

- 自動運用型が合いにくい人:コストを最小限に抑えたい人、自分で内容を理解しながら運用したい人

- アドバイス型が合いやすい人:最終的な投資判断は自分の手元に残したい人、コストを抑えたい人

- アドバイス型が合いにくい人:定期的な見直し(リバランス)を自分で行う時間や意思を持ちにくい人

以下は、サービスを検討する前に自分の中で整理しておきたい5つの質問である。特定の商品を勧めるものではなく、専門家に相談する際の材料として使うことを想定している。

- 投資の目的と、資金を使う予定の時期はいつか

- いくらまでの下落なら続けられるか(リスク許容度の把握)

- サービス手数料と信託報酬の二重構造を理解しているか

- 売買判断を自分で行う意思があるか、それとも任せたいか

- 相談先の業者は金融商品取引業者として登録されているか

最後の項目については、金融庁が無登録業者との取引に注意を呼びかけている。契約前に登録の有無を確認しておくことが望ましい。

この5項目を書き出しておくと、金融商品取引業者に相談する際にも話が具体的になり、自分に必要のないサービスを避けやすくなる。

共通して残るリスク — AIでも元本は保証されない

自動運用型であってもアドバイス型であっても、AIを使う手法であっても、投資である以上は元本が保証されないという点は変わらない。ここでは技術的な限界と、制度・詐欺に関するリスクの両方を整理する。

元本割れリスクと「AIなら損しない」という誤解

AIは過去のデータ分析には強いが、未来の相場の動きを保証するものではない。自動でリバランスが行われる仕組みであっても、それが常に最適なタイミングになるとは限らない。特に次のような事態では、想定を超える値動きに対応しきれないこともある。

- パンデミックのように過去に例のない急激な市場の混乱

- 地政学リスクによる予測しにくい相場変動

- 短期間で相場のパターンが急に変わる局面

「AIが運用しているから損をしない」という考え方は誤解であり、元本割れの可能性は常に残る。

「AI自動売買で必ず儲かる」は詐欺の典型パターン

金融庁はSNSを経由した投資詐欺について注意を呼びかけている。著名人になりすました広告や、無登録業者への勧誘がその典型例だ。

著名人を騙るSNS上の広告等を通じて投資を行った結果、出金できなくなった等の相談も寄せられています。

金融庁「SNS型投資詐欺」

利回りを断言してくる勧誘や、登録番号を示さない業者は避けるべき対象である。「AIが自動で必ず儲けてくれる」という表現は、この種の詐欺でよく使われるパターンのひとつであることを覚えておきたい。

NISA口座で使えるかは商品による

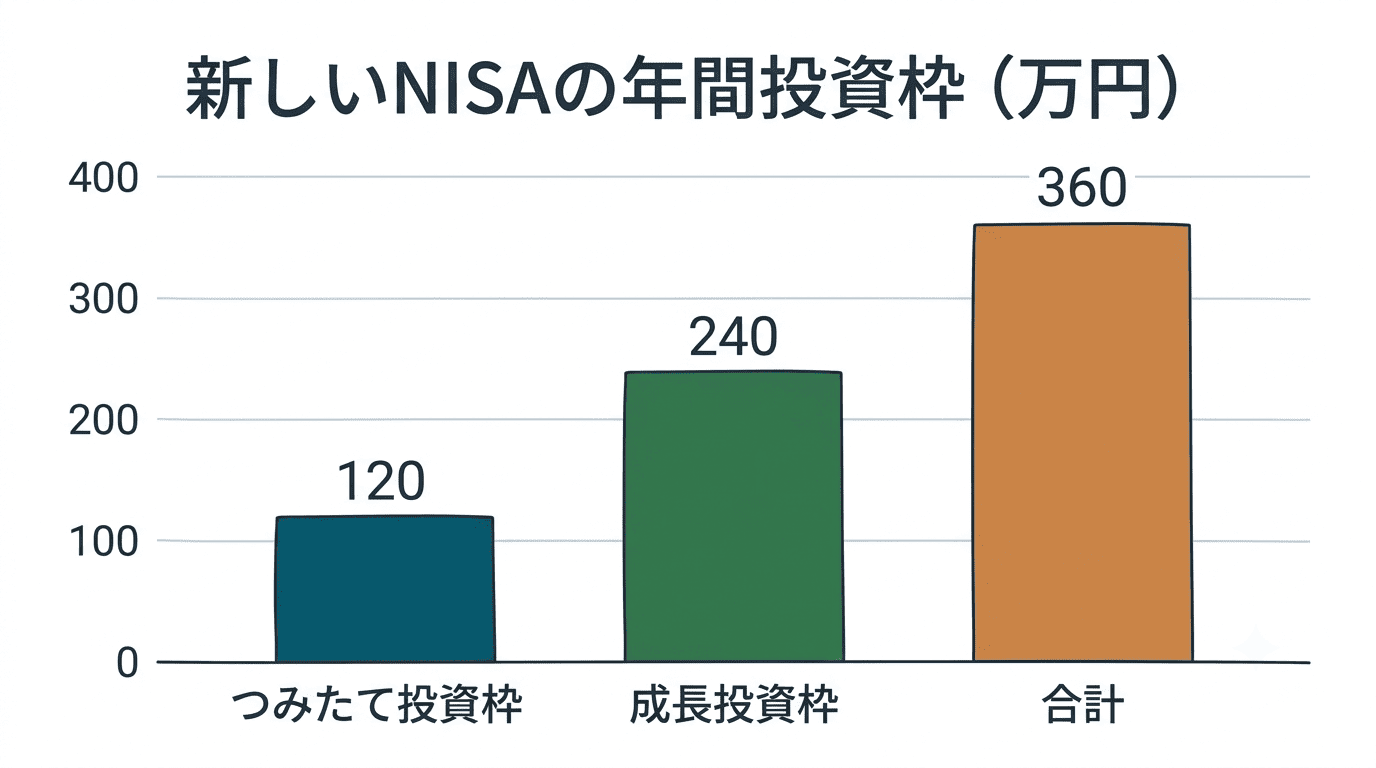

新NISAには、つみたて投資枠が年120万円、成長投資枠が年240万円、合計で年360万円という投資枠が設けられている。非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までとされ、非課税保有期間には期限がない。詳細は金融庁のNISA解説ページで確認できる。

ロボアドバイザーやAI投資のサービスがNISA口座に対応しているかどうかは、サービスごとに異なる。どのサービスを選ぶべきかについては、本記事では述べない。

まとめ

AI投資は「AIという技術を使う運用手法」、ロボアドバイザーは「提案や売買を自動化したサービスの形」であり、レイヤーが異なる。サービスを見るときは、①AIを実際に使っているのか、②売買までを任せる自動運用型なのか、提案までのアドバイス型なのか、③サービス手数料と信託報酬の二重のコストがいくらか、④その業者は登録された金融商品取引業者か——この4点を分けて確認したい。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。