AI投資の詐欺に注意 — 「必ず儲かる」AI自動売買と無登録業者の見分け方

SNS広告で「AIが自動で資産を増やす」と誘われたら、まず疑ってください。AI投資とは何かを理解しておくと分かりますが、AI自体はあくまで道具にすぎません。「AI」という言葉は、詐欺グループが信用を作るための入り口として悪用されているのが実情です。

金融庁は、SNS上の投資勧誘の典型パターンの一つとして「AI診断を謳い文句にウェブサイトへ誘い込む」手口を明示的に挙げています。著名人になりすました広告からグループへ誘導する手口も、同じ資料が示す典型パターンです。この事実が示すとおり、詐欺かどうかを見分けるカギは「AIの中身」ではなく、業者の「登録の有無」と「お金の出入り」にあります。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

AI投資詐欺とは — なぜ「AI」が詐欺の入り口になるのか

AI投資詐欺は独立した犯罪類型ではなく、SNS型投資詐欺の一種です。広告やSNSのDMをきっかけに接触し、クローズドなグループへ誘導して投資話を持ちかける構造そのものは、他のSNS型投資詐欺と共通しています。「AI」という単語が加わることで、根拠のない儲け話に技術的な説得力が付け加えられる点が特徴です。

金融庁が類型化している「AI診断」型の勧誘

金融庁は、SNS上の投資勧誘の手口をいくつかの類型に整理して公表しています。その一つが、「AI診断を謳い文句にウェブサイトへ誘い込み、分析レポートを配信すると偽ってSNSへ誘導し、投資話を持ち掛ける」というものです。同じ資料には「政府公認」「金融庁の免許がある」などと偽って信用を得ようとする類型も並んでいます。つまり「AI」は技術の話ではなく、被害者の警戒心を解くための飾りとして使われているにすぎません。

「AI」という言葉が使われる理由

AIは仕組みが外から検証しにくく、いわば一種のブラックボックスです。詐欺グループはこの性質を悪用し、「なぜ儲かるのか」を説明する責任を回避します。「アルゴリズムは企業秘密なので開示できない」と言えば、それ以上の追及を止められると考えているわけです。一方、正規の金融事業者は運用方針・手数料・リスクを目論見書や契約締結前交付書面といった書面で開示する義務を負っています。説明を拒む態度そのものが、大きな警告サインです。

用語の整理:詐欺と「正規のAI運用」は別物

AIを名乗るサービスがすべて詐欺というわけではありません。金融庁に登録された事業者が提供する分野には、次のようなものがあります。

- ロボアドバイザー(AIが資産配分を提案・自動運用するサービス)

- AI投資信託(AIを運用プロセスの一部に組み込んだ投資信託)

- AI分析ツール(相場データの分析を補助するツール)

ただし、どのAIも元本や利回りを保証することはできません。市場リスクはAIを使っても消えないからです。「登録された事業者かどうか」を切り離さずに、「AIだから安心」と考えることが最初の誤りになります。

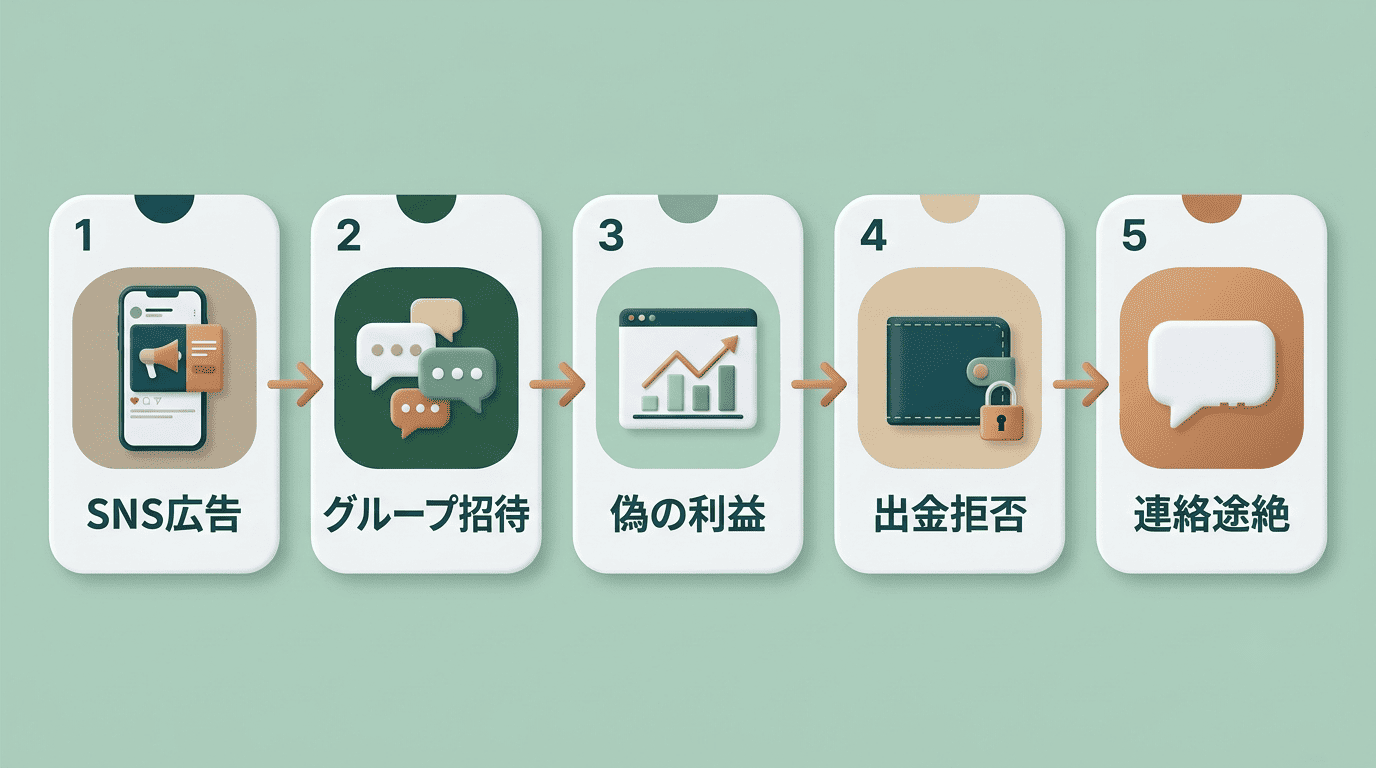

典型的な手口 — 広告からお金が消えるまでの7段階

警察庁は、SNS型投資詐欺の被害に至る流れを段階的なフローとして示しています。AI投資詐欺もこの構造にほぼそのまま当てはまります。

段階ごとの流れ

- SNS広告をタップし、投資関連の情報サイトやアカウントに接触する。

- 犯人側とメッセージのやり取りが始まり、投資グループへ招待される。

- グループ内で「儲かっている」という投稿がサクラによって繰り返される。

- 投資家やアシスタントを名乗る人物から、指定口座への振込を指示される。

- アプリや画面上に偽の運用益が表示され、その一部の少額だけが実際に出金できる。

- 表示上の利益が高額になった段階で、出金のために「手数料」などの追加入金を求められる。

- 追加入金の後、突然連絡が途絶える。

この流れは、どの被害でもほぼ同じ順序をたどります。裏を返せば、どの段階にいるかを自覚できれば、途中で止まることができます。

この中でもっとも巧妙なのは5番目の段階です。少額だけ実際に出金できることで、被害者は「本物のサービスだ」と信じ込み、警戒心を下げてしまいます。

「出金しようとすると請求が来る」構造

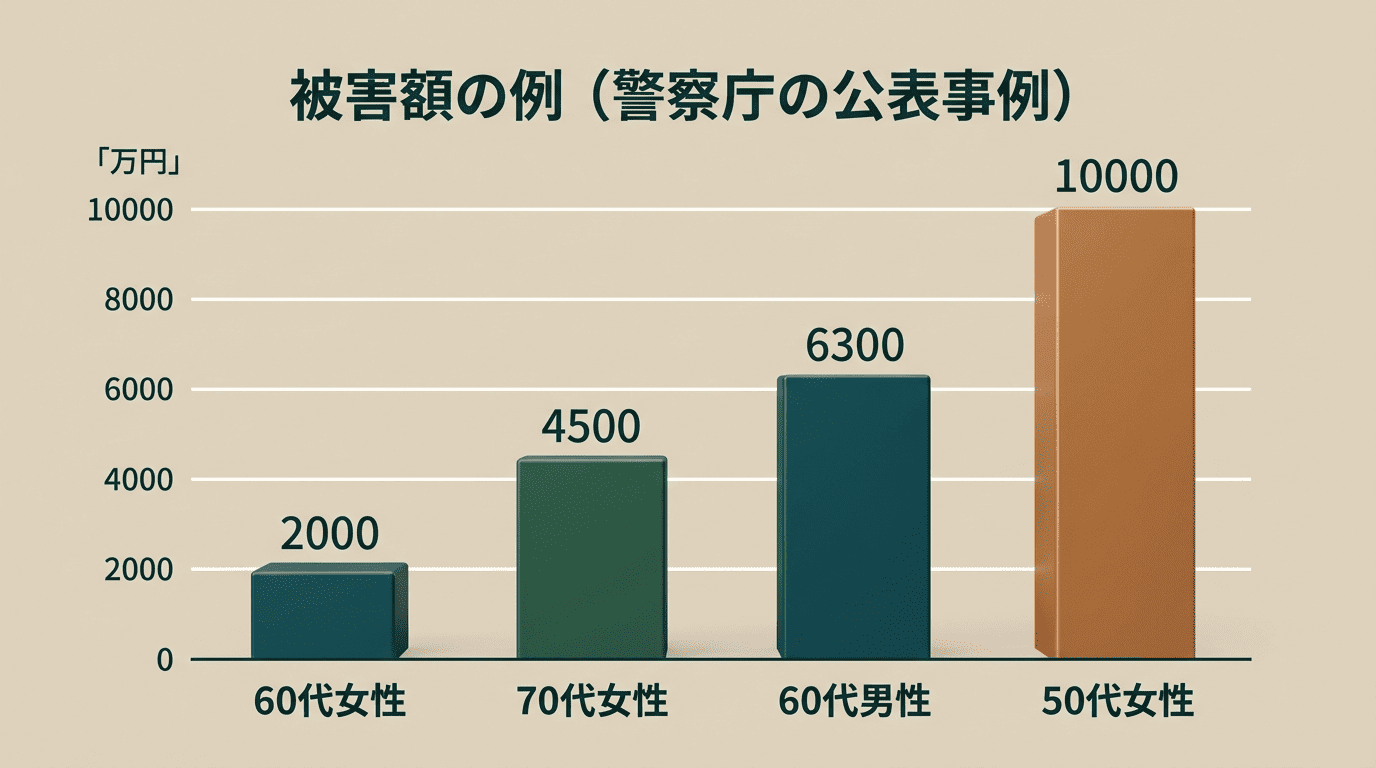

出金の段階になって「税金」「保証金」「手数料」といった名目の追加入金を求められるのは、資金が実際には運用されていないことを示すサインです。警察庁が公表した事例では、60代男性が約6,300万円、50代女性が1億円以上、60代女性が約2,000万円、70代女性が約4,500万円の被害を受けたケースが報告されています。

額の大小にかかわらず、出金時に新たな入金を求められた時点で詐欺を強く疑う必要があります。被害が一度で終わらず、何度も送金を重ねてしまう点にこの手口の恐ろしさがあります。

誰が狙われているか

埼玉県警の公表資料によると、被害者は50代・60代で全体の半数を占めています。最初の接触ツールはLINEやInstagramが約半数を占め、被害が発生した時点での連絡ツールはLINEが9割以上にのぼります。年齢や情報リテラシーへの自信は、被害を防ぐ根拠にはなりません。誰でも巻き込まれ得る手口だと理解しておくことが重要です。

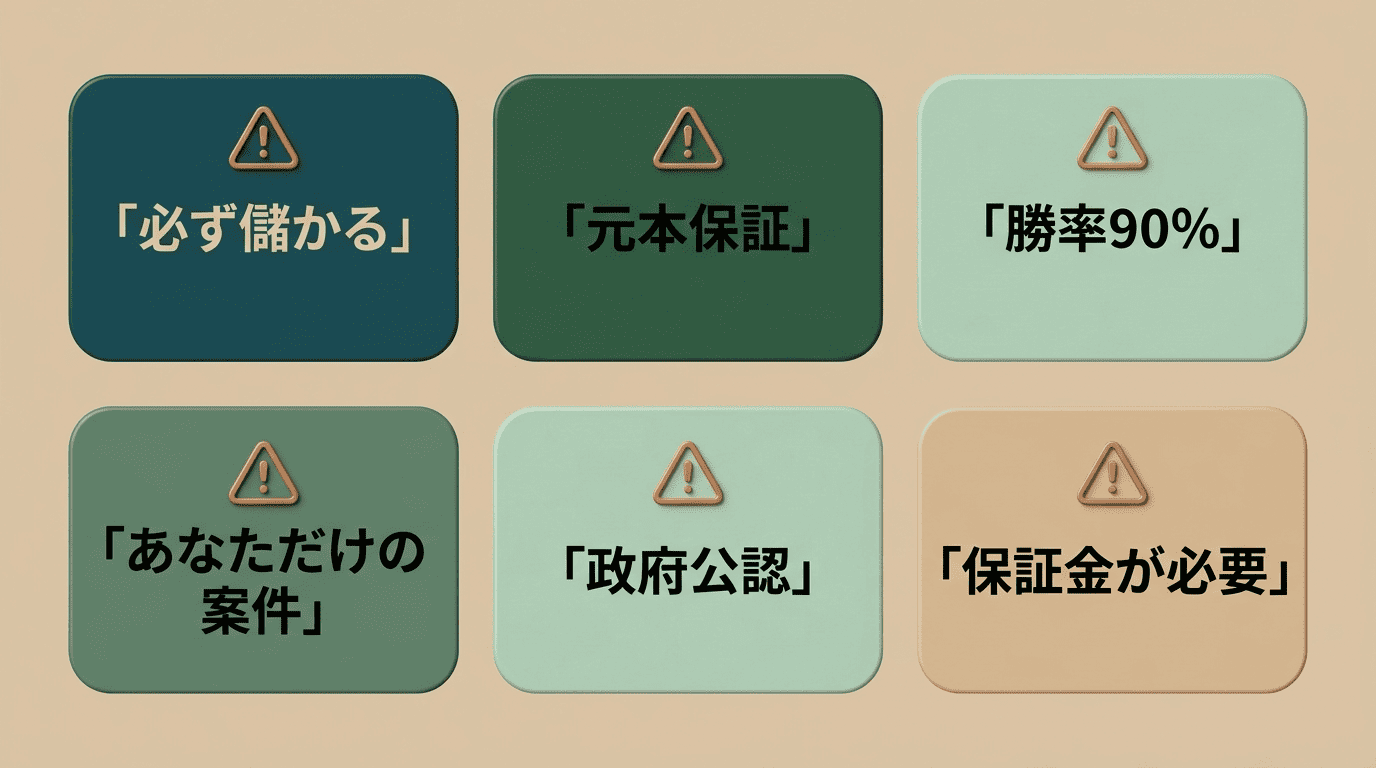

危険なフレーズ — 「必ず儲かる」は法律違反のサイン

投資の勧誘文句には、それ自体が違法性のサインになるものがあります。金融商品取引法を基準に、代表的なフレーズを整理します。

「必ず儲かる」「絶対に上がる」「勝率90%」は、不確実な将来について断定的な判断を提供して勧誘する行為にあたり、金融商品取引法38条2号で禁止されています。相場を断定できる者は誰もいません。「AIが予測するから断定できる」という理屈も、この禁止を回避する根拠にはなりません。

「元本保証で高利回り」という説明も危険です。投資に元本保証はあり得ず、損失を補てんすると約束する行為は同法39条1項で禁止されています。

「あなただけの特別な案件」「選ばれた人だけの口座」といった誘い文句は、射幸心を煽る典型的な言い回しで、金融庁が公表する詐欺の類型にも共通して現れます。

「政府公認」「金融庁の免許がある」という説明も要注意です。金融庁は個社の取引を推奨する立場になく、規制当局の名前を利用して信用を演出する手口として類型化しています。

「解約・出金には保証金が必要」は、出金を拒否して追加入金を引き出すための口実として使われます。「今日中なら限定価格」のように判断を急がせる言い回しも、冷静な確認をさせないための圧力です。

こうしたフレーズが違法とされる根拠は、金融商品取引法にあります。同法は、不確実な事項について断定的判断を提供して勧誘することを明確に禁じています(38条2号)。相場の先行きは誰にも断定できないというのが、この規制の前提です。適合性の原則(40条)も踏まえ、顧客のリスク許容度を無視した勧誘そのものが問題視されます。「AIだから断定できる」という説明は、この前提と矛盾します。AIは過去のデータから確率的な傾向を導き出す道具であり、未来の結果を保証する装置ではありません。

無登録業者の見分け方 — 金融庁での確認手順

投資の勧誘や運用を業として行うには、金融庁への登録が必要です。ここでは登録の要否と、確認の具体的な手順を整理します。

そもそも何に登録が必要か

有価証券の取得を勧誘するには第一種または第二種金融商品取引業、個別の投資判断について助言するには投資助言・代理業、顧客から資産を預かって運用するには投資運用業の登録が、それぞれ金融商品取引法上必要です。「AIが銘柄を選ぶ有料サービス」であっても、実質的に助言に当たれば登録の対象になります。登録を受けずにこれらの業務を行うことは違法です。

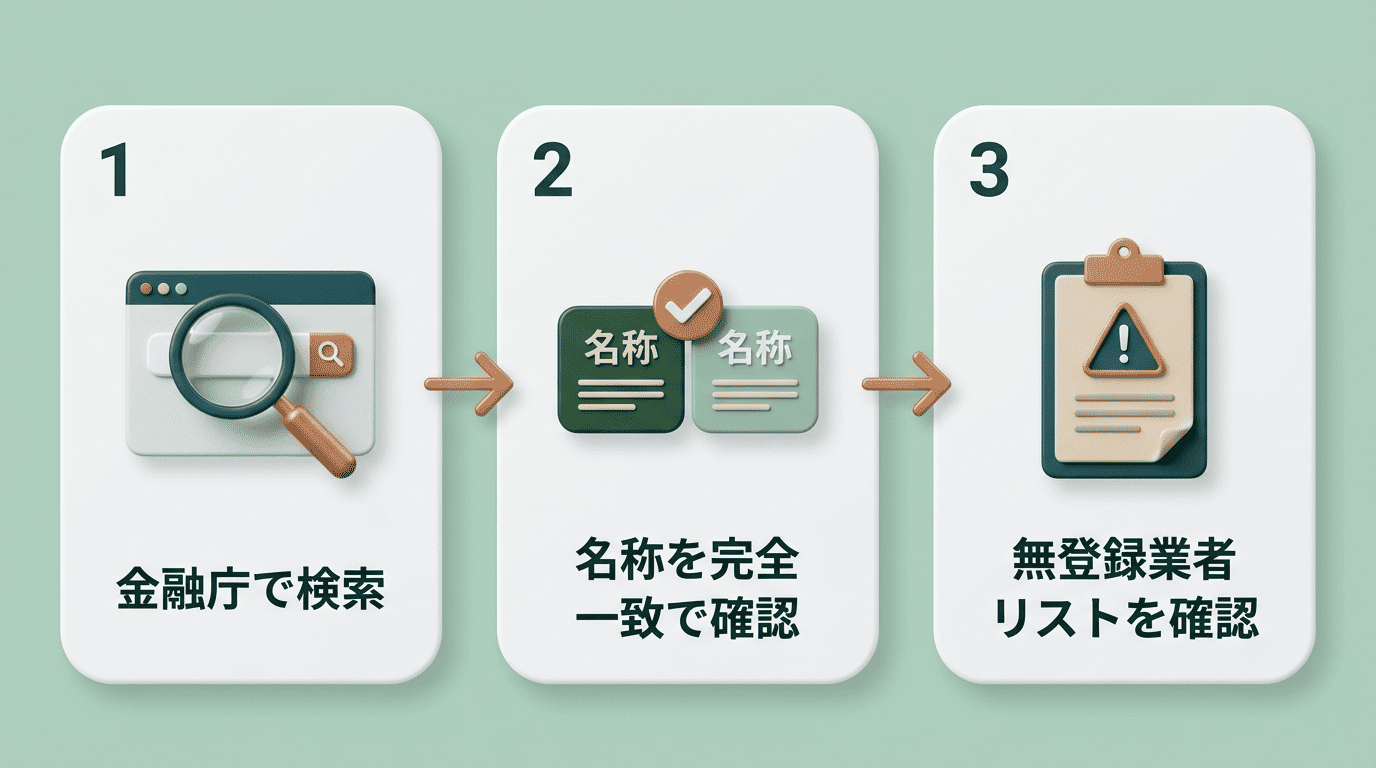

確認の3ステップ

登録の有無は、次の3ステップで確認できます。

- 金融庁の事業者検索ページにある金融事業者一括検索(search.fsa.go.jp)で、業者の名称と電話番号を入力して照合する。

- 完全一致で確認する。「◯◯証券」に似せた紛らわしい名称は詐称の常套手段であり、広告に登録番号が書いてあること自体は証明になりません。金融庁が公表する類型にも「登録番号を詐称している」事例が明記されています。

- 無登録業者リスト(金融庁「無登録で金融商品取引業を行う者の名称等について」)を確認し、その業者に警告書が出ていないかを見る。

この3ステップは、勧誘を受けたその場で、相手を待たせてでも実行してよい確認です。断りづらさを利用して確認をさせないことこそが、詐欺側の狙いだからです。

関東財務局は、AIツールの名称を掲げて営業していた複数の業者を無登録業者として警告した実例を公表しています。「AI」という商品名は、登録の代わりにはなりません。

お金の出入りで見抜く

登録確認と並んで有効なのが、振込先の名義を見る方法です。金融庁は次のように明言しています。

入金の際に証券会社が個人名義の銀行口座を指定することはありません。

金融庁「それ詐欺です!SNS上の投資勧誘にご注意ください!」

振込先が個人名義である、頻繁に口座が変わる、海外の口座を指定される——このいずれかに当てはまった時点で、それ以上の取引を止めるべきサインです。

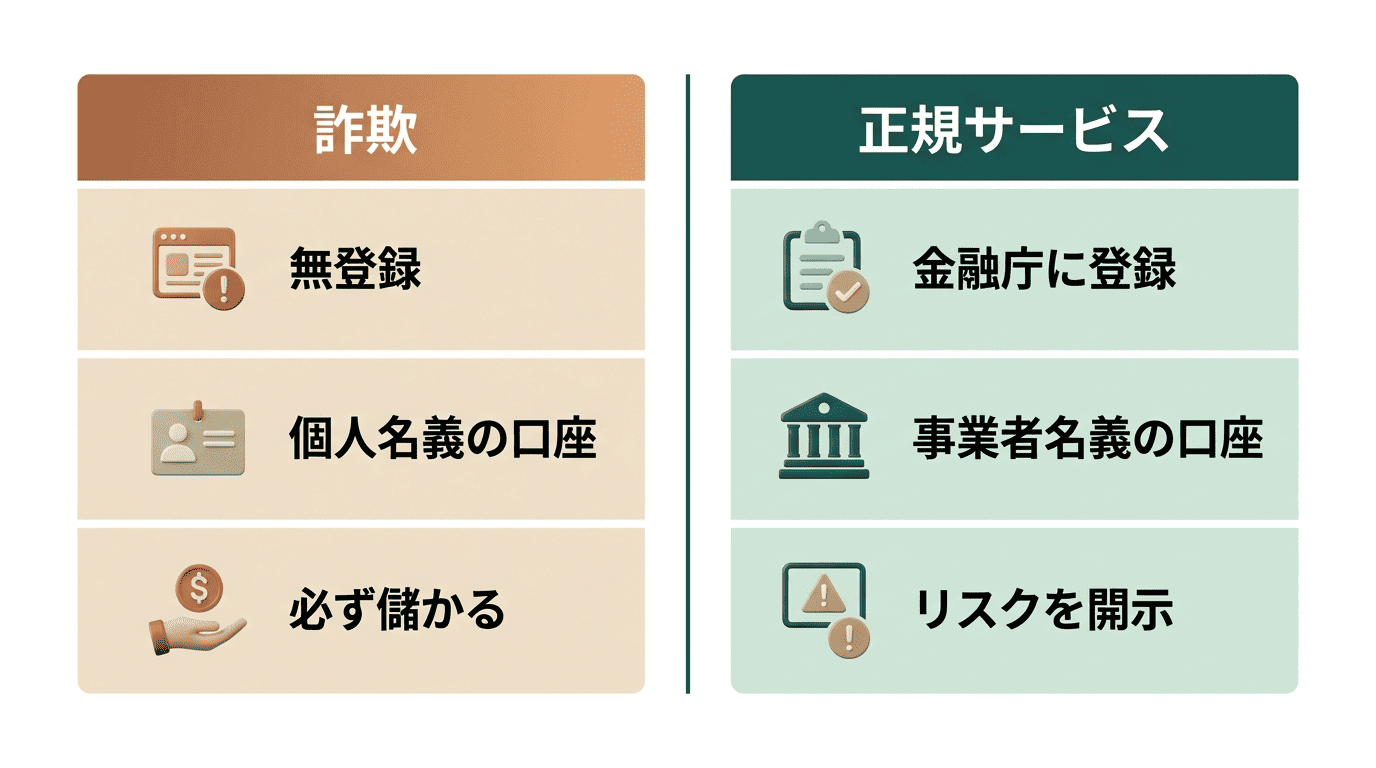

詐欺と正規サービスの違い — 何を比べれば分かるか

登録確認とお金の流れの2点さえ押さえれば、詐欺と正規サービスの違いは表として整理できます。

| 確認項目 | 詐欺の特徴 | 正規サービスの特徴 |

|---|---|---|

| 登録 | 無登録、または登録番号を詐称 | 金融庁の登録があり、検索で名称が一致する |

| 勧誘経路 | SNS広告からDM、LINEグループへ誘導 | 公式サイトやアプリからの申込 |

| 入金先 | 個人名義口座、海外送金、暗号資産 | 事業者名義の分別管理口座 |

| リターンの説明 | 「必ず」「保証」「月利◯%」 | リスクと手数料を書面で開示し、利益を保証しない |

| 出金 | 理由をつけて拒否し、追加入金を要求 | 定められた手続きに沿って出金できる |

| 手数料 | 高額ツールの販売や成功報酬名目の即時要求 | 契約前に明示された手数料のみ |

| 連絡 | 個人アカウントやチャットのみ | 公式の問い合わせ窓口がある |

この表のうち、どれか一つでも左側に当てはまれば、その時点で立ち止まる理由になります。すべてが揃うまで待つ必要はありません。

登録があるサービスでも、相場が下がれば損失は出ます。登録は「詐欺ではない」ことの最低条件であって、「儲かる」ことを保証するものではありません。この二つを混同させることこそが、詐欺グループが最も狙っているポイントです。

被害に遭ったら・怪しいと思ったら — 相談窓口

すでに送金してしまった場合も、これから勧誘を受けている場合も、対応の速さが結果を左右します。

まずやること

- 送金を止める。追加の入金要求には絶対に応じない。

- 証拠を保存する。広告のスクリーンショット、チャットのやり取り、振込明細、業者名・口座名義、アプリの画面などを残す。

- 振込先の金融機関に連絡し、口座凍結などの可能性を相談する。

- 警察や下記の相談窓口に連絡する。

なお、「取り返してあげる」と近づいてくる二次被害(返金詐欺)にも注意してください。

窓口一覧

| 窓口 | 連絡先 | 受付時間 |

|---|---|---|

| 警察相談専用電話 | #9110(緊急時は110番) | 原則 平日8時30分〜17時15分(都道府県により異なる) |

| 消費者ホットライン | 188 | 最寄りの消費生活センターにつながる |

| 金融庁 金融サービス利用者相談室「詐欺的な投資に関する相談ダイヤル」 | 0570-050588(IP電話からは03-6206-6066) | 平日10時00分〜17時00分(ウェブ受付は24時間) |

| 証券取引等監視委員会 情報提供窓口 | 金融庁ウェブサイトから受付 | 随時 |

金融庁は、詐欺的な投資勧誘全般への注意喚起として、これらの相談先を公式ページでも案内しています。迷ったときは一人で抱え込まず、まず電話をかけることが被害の拡大を防ぐ第一歩です。

本記事は投資助言ではありません。投資判断はご自身の責任で行ってください。具体的な投資判断は金融商品取引業者にご相談ください。

FAQ

あわせて読みたい:AI投資は儲からない?

あわせて読みたい:AI投資の始め方